Czasopisma

Roczniki

Zawartość wydania

-

Monitor Księgowego 8 /300 kwiecień 2016

POBIERZ:Spis treści

POBIERZ:Spis treści-

AKTUALNOŚCI

-

O TYM MUSISZ WIEDZIEĆ!

-

Spółdzielnie nie muszą

publikować sprawozdań finansowych za 2015 r. w

"Monitorze Spółdzielczym"

-

Ulga na Internet -

wyjaśnienia MF

-

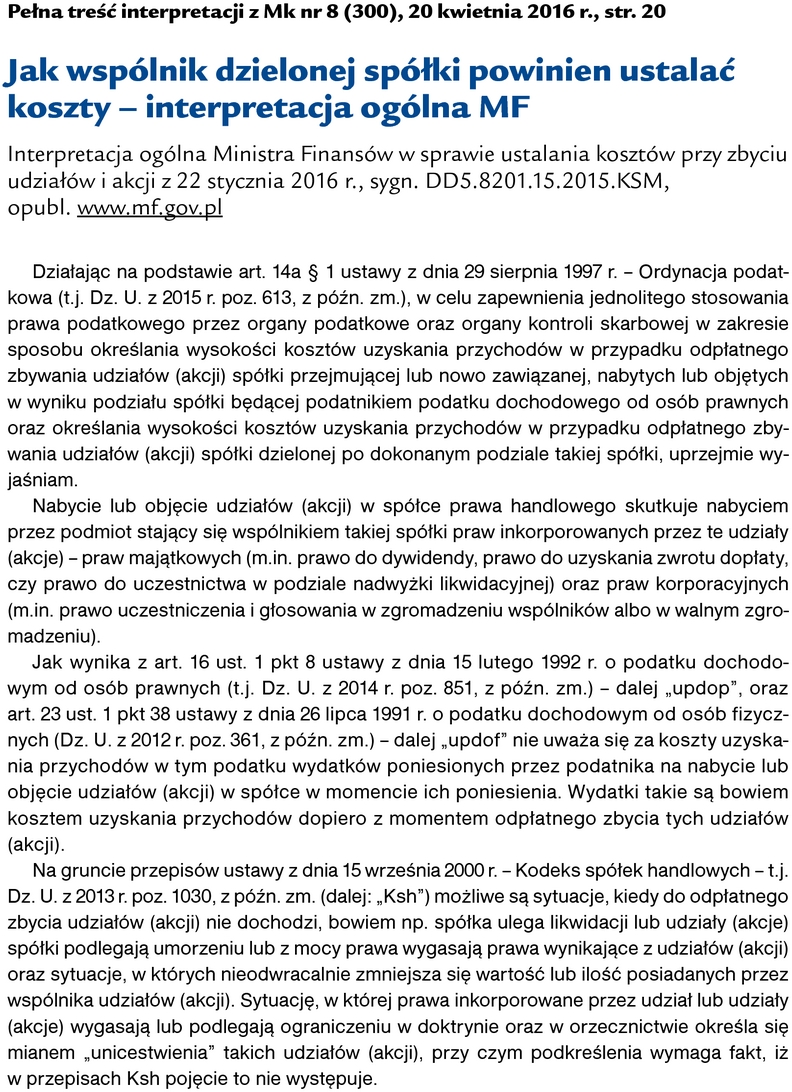

Jak wspólnik dzielonej

spółki powinien ustalać koszty -

interpretacja ogólna MF

-

Trudniej będzie nabyć i

sprzedać ziemię rolną

-

Jak rozliczyć składki od

wynagrodzenia i zasiłku po uchwale SN

-

Publikowanie sprawozdań finansowych

przez osoby fizyczne w "Monitorze Sądowym i

Gospodarczym"

-

Sprawozdanie finansowe osób

fizycznych - terminy i wykaz dokumentów

składanych do urzędu skarbowego

-

Czy należy

zapłacić PCC od podniesienia kapitału

zapasowego?

-

Kiedy wydatki na instalację klimatyzacyjną w budynku zwiększą jego wartość początkową?

-

Czy

ekwiwalent wypłacony zleceniobiorcy za

korzystanie z własnego sprzętu jest

zwolniony z PIT?

-

Zmiany w zamówieniach publicznych

- planowane już w kwietniu

-

1% podatku dla organizacji pożytku

publicznego - wyjaśnienia MF

-

Kierunki zmiany VAT - komunikat

MF

-

Spółdzielnie nie muszą

publikować sprawozdań finansowych za 2015 r. w

"Monitorze Spółdzielczym"

-

RAPORT MONITORA KSIĘGOWEGO

-

VAT

-

VAT – FAKTURY

-

RACHUNKOWOŚĆ

-

PODATEK DOCHODOWY OD OSÓB PRAWNYCH

-

Czy należy sporządzić

dokumentację podatkową w przypadku

powiązań osobowych między

spółkami

-

Kiedy nie trzeba pobierać podatku

"u źródła" od licencji

komputerowej - wyrok NSA

-

Czy wydatki na organizację biegu

można zaliczyć do kosztów podatkowych

-

Kiedy jednorazowo spłacone odsetki

stanowią koszt podatkowy

-

Czy należy sporządzić

dokumentację podatkową w przypadku

powiązań osobowych między

spółkami

-

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

-

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

-

ZUS

-

KADRY I PŁACE

-

-

Pełna treść interpretacji - wersja elektroniczna

POBIERZ:

POBIERZ: -

Kodeks Księgowego

POBIERZ:Spis treści

POBIERZ:Spis treści -

Ściąga Księgowego

POBIERZ:

POBIERZ: -

Broszury MF

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni za darmo!

Jeśli już masz abonament Inforlex Zaloguj się

PDF