Czasopisma

Roczniki

Zawartość wydania

-

Biuletyn VAT 10 /340 październik 2024

POBIERZ:Spis treści

POBIERZ:Spis treści-

AKTUALNOŚCI

-

Siły zbrojne państw NATO z bezpośrednim prawem do zwrotu VAT

-

MF zapowiedział nowe rozporządzenie w sprawie rejestracyjnych dokumentów akcyzowych

-

Cyfryzacja unijnego VAT. Rada UE uzgodniła nowe przepisy

-

Zmiany w obowiązkowym KSeF - opublikowano projekt ustawy

-

Obligatoryjny KSeF od 2026 roku. Jakie uproszczenia planuje resort finansów?

-

Rozliczenia między jednostkami Policji – bez faktur VAT

-

Zwrot VAT dla organizacji prowadzących działalność humanitarną, charytatywną lub edukacyjną - projekt

-

Nie każde narzędzie do rezerwacji noclegów to platforma internetowa - interpretacja indywidualna dyrektora KIS

-

Kiedy pracodawca odpowiada za faktury sfałszowane przez pracownika

-

Uproszczenia w VAT dla małych firm - zmiany od 1 stycznia 2025 roku

-

Od 2025 r. wzrośnie akcyza na wyroby tytoniowe i e-papierosy

-

Specjalna ulga na zakup kasy rejestrującej zniszczonej podczas powodzi - opublikowano rozporządzenie

-

Siły zbrojne państw NATO z bezpośrednim prawem do zwrotu VAT

-

O TYM MUSISZ WIEDZIEĆ

-

Zmiany w stawkach VAT od 1 stycznia 2025 r. – projekt

-

Kto będzie mógł rozliczać kwartalnie VAT w 2025 r.

-

MF wyjaśnia, kiedy sprzedaż prywatnego samochodu wykorzystywanego w działalności nie podlega VAT

-

Od 1 stycznia 2025 r. zmiany w opodatkowaniu akcyzą samochodów osobowych

-

Czy można odzyskać opłaconą akcyzę od zniszczonych podczas powodzi nowych samochodów

-

Jak postąpić w przypadku zniszczenia albo utraty banderol podczas powodzi

-

Pomoc dla firm poszkodowanych w powodzi – rozliczenie VAT

-

Zmiany w stawkach VAT od 1 stycznia 2025 r. – projekt

-

ODPOWIEDZI NA PYTANIA KSIĘGOWYCH

-

TEMAT NUMERU

-

Stosowanie zwolnień przy dostawach nieruchomości – wybrane problemy praktyczne

-

TRANSAKCJE KRAJOWE-

Fałszowanie faktur – skutki dla sprzedawcy i nabywcy

-

Na kogo wystawić fakturę za powypadkową naprawę auta

-

Czy możliwy jest wykup samochodu z leasingu na cele prywatne jednego ze wspólników

-

Jak kupujący ma rozliczyć uznaną reklamację, gdy zatrzymuje część wadliwego towaru

-

Kiedy można stosować zwolnienie z VAT przy sprzedaży samochodu

TRANSAKCJE ZAGRANICZNE-

W jakich sytuacjach nie dochodzi do wewnątrzwspólnotowych nabyć towarów (WNT)

-

Jakie skutki w VAT występują w przypadku korzystania przez osobę fizyczną świadczącą usługi najmu z serwisu Booking.com

-

Czy stowarzyszenie będzie obowiązane do rozliczenia VAT w związku z zakupem usług od zagranicznego dostawcy

-

Jak opodatkować sprzedaż na rzecz kontrahenta z UE w przypadku braku wywozu towaru z Polski

-

Czy po kontroli KAS można złożyć korektę JPK i wykazać WDT ze stawką 0%

-

Czy należy rozliczyć WNT, gdy kontrahent błędnie zastosował procedurę OSS i naliczył VAT

VAT W BRANŻACH -

-

Dodatek specjalny

POBIERZ:

POBIERZ: -

Przegląd orzecznictwa i interpretacji

POBIERZ:Spis treści

POBIERZ:Spis treści-

-

Sprzedaż towarów za granicę – WDT i eksport towarów

-

-

-

1.1. Kiedy darowiznę towarów za granicę można uznać za eksport towarów

-

1.2. Czy tylko komunikat IE-599 potwierdza prawo do zastosowania stawki 0% przy eksporcie towarów

-

1.3. Czy dostawa może być uznana za eksport, gdy towar jest transportowany do magazynu pośrednika, a nie do ostatecznego nabywcy z innego kraju UE

-

1.4. Kiedy należy wystawić fakturę dokumentującą eksport towarów

-

1.5. Czy dostawę można uznać za eksport towarów, gdy towar przed opuszczeniem UE jest przepakowywany w magazynie

-

1.6. Kiedy do zaliczek eksportowych możemy zastosować stawkę 0%

-

1.7. Czy można stosować stawkę 0% do eksportu towarów, gdy dokumenty są przechowywane w formie elektronicznej

-

1.8. Kiedy rozliczać faktury korygujące dotyczące eksportu towarów

-

1.1. Kiedy darowiznę towarów za granicę można uznać za eksport towarów

-

-

2.1. Czy dostawę można uznać za WDT, gdy dostawca montuje sprzedawany towar

-

2.2. Jakie dokumenty trzeba posiadać, aby zastosować stawkę 0% do WDT

-

2.3. Jakie elementy powinna zawierać faktura korygująca, dokumentująca skonto w przypadku WDT

-

2.4. Czy można zastosować stawkę 0%, gdy w momencie wystawienia faktury nabywca nie ma nadanego numeru NIP UE

-

2.1. Czy dostawę można uznać za WDT, gdy dostawca montuje sprzedawany towar

-

-

Sprzedaż towarów za granicę – WDT i eksport towarów

-

-

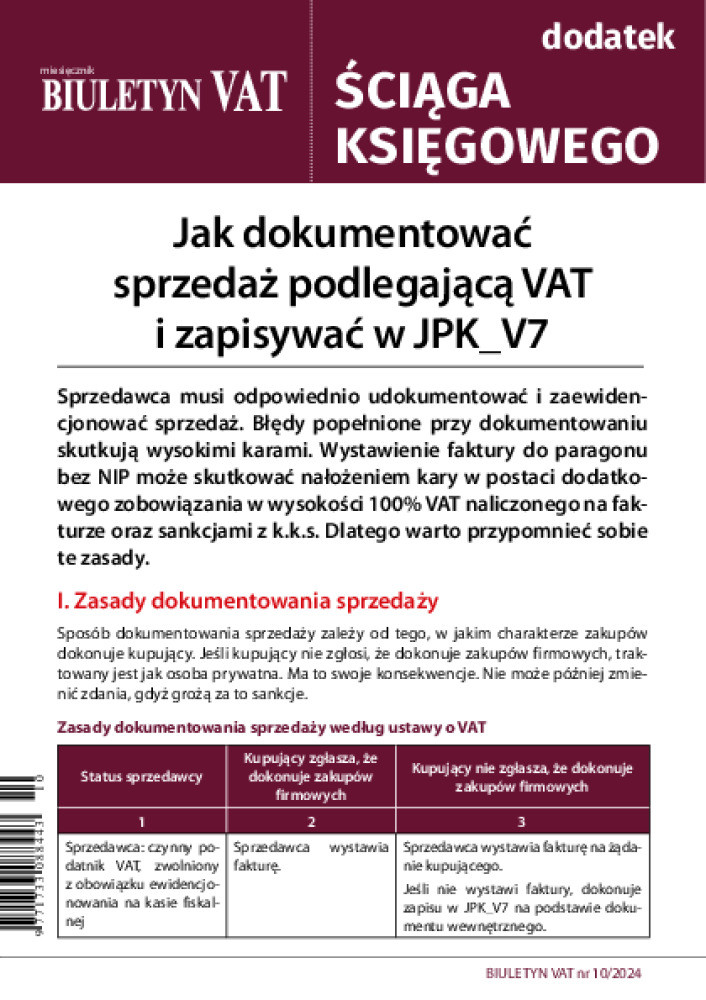

Ściąga Księgowego

POBIERZ:

POBIERZ:

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni za darmo!

Jeśli już masz abonament Inforlex Zaloguj się

PDF