Czasopisma

Roczniki

Zawartość wydania

-

Poradnik Rachunkowości Budżetowej 8 /152 sierpień 2019

POBIERZ:Spis treści

POBIERZ:Spis treści-

Miesięczny przegląd nowości

-

Tańszy prąd – do 27 lipca jednostki powinny złożyć oświadczenie, aby skorzystać z niższej taryfy

-

Audyt wewnętrzny – planowane zmiany, w tym zmiana kwoty progowej z 40 000 tys. zł do 45 000 tys. zł

-

Skarbnik JST nie może kontrolować sołectwa

-

Elektroniczne fakturowanie od 1 sierpnia 2019 r.

-

Elektroniczne składanie informacji o przedmiotach opodatkowania i deklaracji na podatki lokalne

-

Nowe formularze informacji i deklaracji na podatki lokalne

-

Nowe stawki opłat kancelaryjnych

-

Zmiany w zasadach płatności związane z uszczelnianiem systemu podatkowego

-

Tańszy prąd – do 27 lipca jednostki powinny złożyć oświadczenie, aby skorzystać z niższej taryfy

-

Wyjaśnienia urzędowe

-

Wydatki na zapłatę zobowiązania podatkowego z tytułu VAT przez państwową jednostkę budżetową – paragraf 453

-

Wyjaśnienie RIO: Wykazywanie danych w sprawozdaniu Rb-27S

-

Wyjaśnienie MF: Czy w sprawozdaniu Rb-34S w zakresie dochodów opodatkowanych VAT kwoty dochodów należy wykazywać w wartości netto (bez VAT) czy brutto?

-

Wydatki na zapłatę zobowiązania podatkowego z tytułu VAT przez państwową jednostkę budżetową – paragraf 453

-

Jak klasyfikować?

-

Instruktaż

-

Przegląd forów internetowych dla księgowych

-

Nieprawidłowości z protokołów pokontrolnych

-

Plan kont dla budżetów jednostek samorządu terytorialnego – komentarz

-

Plan kont dla budżetów jednostek samorządu terytorialnego – komentarz

-

-

-

2.1. Środki pieniężne budżetu jednostki samorządu terytorialnego

-

Typowe zapisy strony Wn konta

-

133 „Rachunek budżetu”

-

Typowe zapisy strony Ma konta

-

133 „Rachunek budżetu”

-

Typowe zapisy strony Wn konta

-

134 „Kredyty bankowe”

-

Typowe zapisy strony Ma konta

-

134 „Kredyty bankowe”

-

Typowe zapisy strony Wn konta

-

135 „Rachunek środków na niewygasające wydatki”

-

Typowe zapisy strony Ma konta

-

135 „Rachunek środków na niewygasające wydatki”

-

Typowe zapisy strony Wn konta

-

140 „Środki pieniężne w drodze”

-

Typowe zapisy strony Ma konta

-

140 „Środki pieniężne w drodze”

-

2.2. Rozrachunki i rozliczenia

-

Typowe zapisy strony Wn konta

-

222 „Rozliczenie dochodów budżetowych”

-

Typowe zapisy strony Ma konta

-

222 „Rozliczenie dochodów budżetowych”

-

Typowe zapisy strony Wn konta

-

223 „Rozliczenie wydatków budżetowych”

-

Typowe zapisy strony Ma konta

-

223 „Rozliczenie wydatków budżetowych

-

Typowe zapisy strony Wn konta

-

224 „Rozrachunki budżetu”

-

Typowe zapisy strony Ma konta

-

224 „Rozrachunki budżetu”

-

Typowe zapisy strony Wn konta

-

225 „Rozliczenie niewygasających wydatków”

-

Typowe zapisy strony Ma konta

-

225 „Rozliczenie niewygasających wydatków”

-

Typowe zapisy strony Wn konta

-

226 „Rozliczenia z jednostkami organizacyjnymi z tytułu VAT”

-

Typowe zapisy strony Ma konta

-

226 „Rozliczenia z jednostkami organizacyjnymi z tytułu VAT”

-

Typowe zapisy strony Wn konta

-

227 „Rozliczenia z urzędem skarbowym z tytułu VAT”

-

Typowe zapisy strony Ma konta

-

227 „Rozliczenia z urzędem skarbowym z tytułu VAT”

-

Typowe zapisy strony Wn konta

-

240 „Pozostałe rozrachunki”

-

Typowe zapisy strony Ma konta

-

240 „Pozostałe rozrachunki”

-

Typowe zapisy strony Wn konta

-

250 „Należności finansowe”

-

Typowe zapisy strony Ma konta

-

250 „Należności finansowe”

-

Typowe zapisy strony Wn konta

-

260 „Zobowiązania finansowe”

-

Typowe zapisy strony Ma konta

-

260 „Zobowiązania finansowe”

-

Typowe zapisy strony Wn konta

-

290 „Odpisy aktualizujące należności”

-

Typowe zapisy strony Ma konta

-

290 „Odpisy aktualizujące należności”

-

2.3. Dochody i wydatki budżetu

-

Typowe zapisy strony Wn konta

-

901 „Dochody budżetu”

-

Typowe zapisy strony Ma konta

-

901 „Dochody budżetu”

-

Typowe zapisy strony Wn konta

-

902 „Wydatki budżetu”

-

Typowe zapisy strony Ma konta

-

902 „Wydatki budżetu”

-

Typowe zapisy strony Wn konta

-

903 „Niewykonane wydatki”

-

Typowe zapisy strony Ma konta

-

903 „Niewykonane wydatki”

-

2.4. Rezerwy na niewygasające wydatki, rozliczenia międzyokresowe, wyniki budżetu i prywatyzacja

-

Typowe zapisy strony Wn konta

-

904 „Niewygasające wydatki”

-

Typowe zapisy strony Ma konta

-

904 „Niewygasające wydatki”

-

Typowe zapisy strony Wn konta

-

909 „Rozliczenia międzyokresowe”

-

Typowe zapisy strony Ma konta

-

909 „Rozliczenia międzyokresowe”

-

Typowe zapisy strony Wn konta

-

960 „Skumulowane wyniki budżetu”

-

Typowe zapisy strony Ma konta

-

960 „Skumulowane wyniki budżetu”

-

Typowe zapisy strony Wn konta

-

961 „Wynik wykonania budżetu”

-

Typowe zapisy strony Ma konta

-

961 „Wynik wykonania budżetu”

-

Typowe zapisy strony Wn konta

-

962 „Wynik na pozostałych operacjach”

-

Typowe zapisy strony Ma konta

-

962 „Wynik na pozostałych operacjach”

-

Typowe zapisy strony Wn konta

-

968 „Prywatyzacja”

-

Typowe zapisy strony Ma konta

-

968 „Prywatyzacja”

-

2.5. Konta pozabilansowe

-

Typowe zapisy strony Wn konta

-

991 „Planowane dochody budżetu”

-

Typowe zapisy strony Ma konta

-

991 „Planowane dochody budżetu”

-

Typowe zapisy strony Wn konta

-

992 „Planowane wydatki budżetu”

-

Typowe zapisy strony Ma konta

-

992 „Planowane wydatki budżetu”

-

Typowe zapisy strony Wn konta

-

993 „Rozliczenia z innymi budżetami”

-

Typowe zapisy strony Ma konta

-

993 „Rozliczenia z innymi budżetami”

-

2.1. Środki pieniężne budżetu jednostki samorządu terytorialnego

-

Plan kont dla budżetów jednostek samorządu terytorialnego – komentarz

-

-

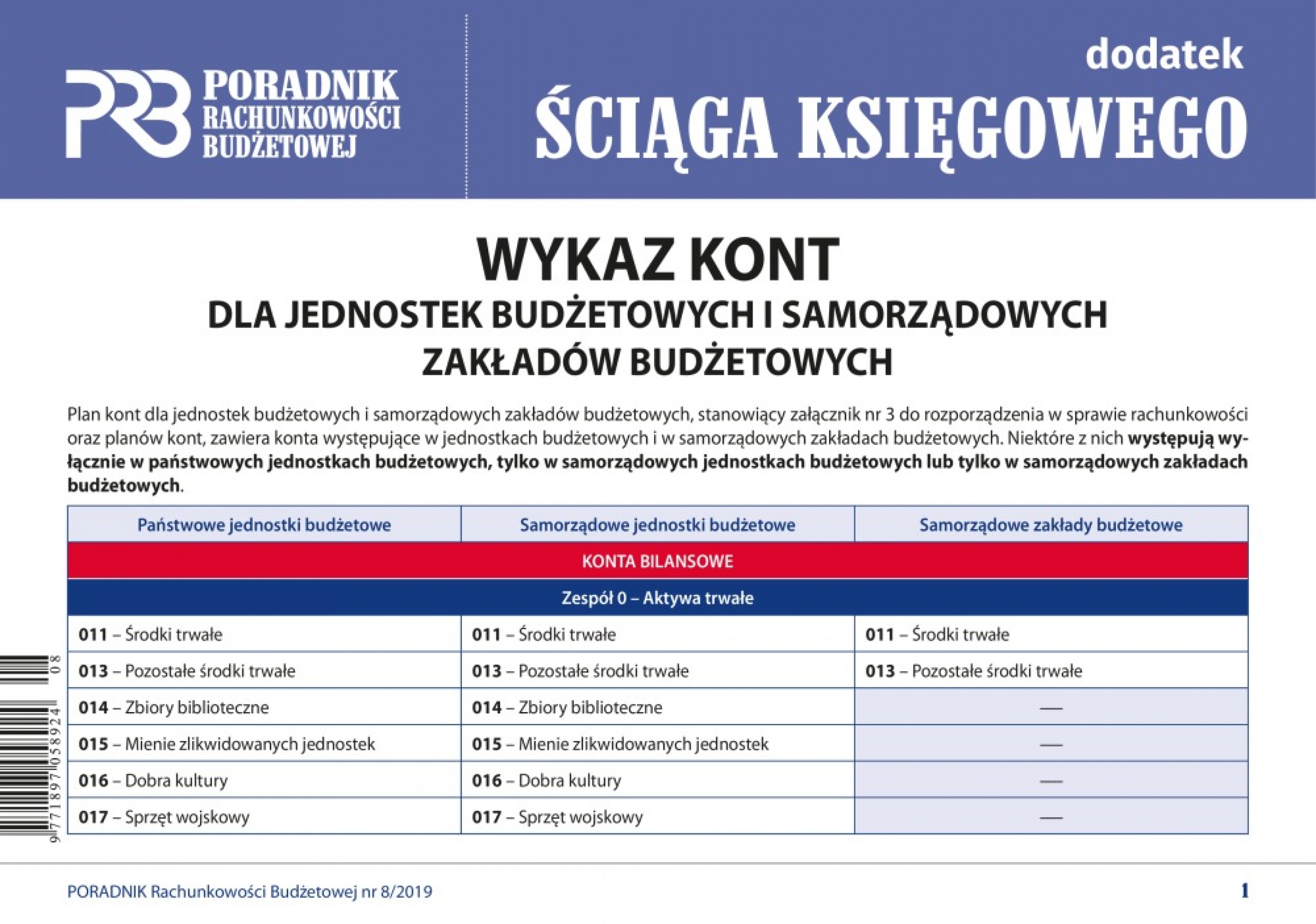

Ściąga księgowego

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni za darmo!

Jeśli już masz abonament Inforlex Zaloguj się

PDF