Wniosek o rozłożenie na raty płatności podatku z komentarzem

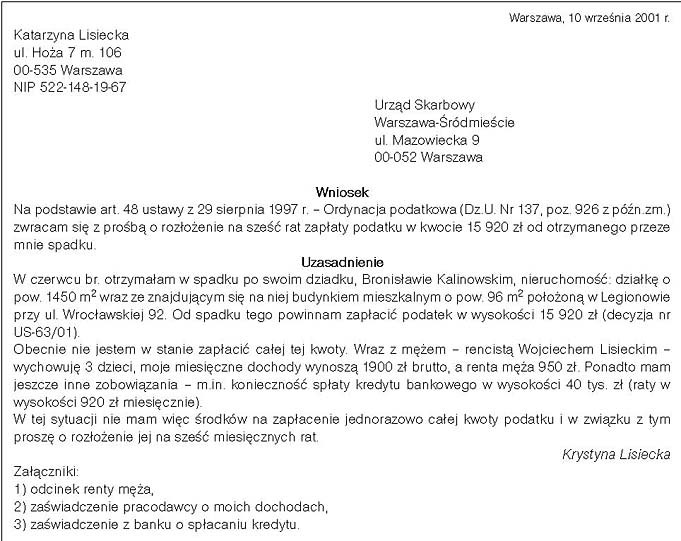

Wniosek o rozłożenie na raty płatności podatku

Komentarz

W myśl art. 48 ustawy z 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz.U. Nr 137, poz. 926 z późn.zm.) każdy podatnik może ubiegać się o rozłożenie na raty zapłaty podatku lub zaległości podatkowej wraz z odsetkami za zwłokę.

Organ podatkowy przy rozpatrywaniu wniosku powinien przy tym brać pod uwagę „ważny interes podatnika”. Jest to jedyne kryterium, którym posługuje się ww. ustawa. Decyzje wydawane w sprawie rozłożenia płatności podatku lub zaległości podatkowej na raty mają więc charakter uznaniowy. Organ podatkowy może, ale nie musi przychylić się do wniosku podatnika, co jednak nie oznacza dowolności jego działania. Musi on bowiem w każdym przypadku brać pod uwagę „ważny interes podatnika”, o którym mówi ordynacja podatkowa. Wnioskodawca powinien zatem wskazać we wniosku powody, które – jego zdaniem – uniemożliwiają mu zapłatę podatku, a także przedstawić dokumenty potwierdzające występowanie tych przeszkód.