Prawo Przedsiębiorcy 46/2003 z 17.11.2003 [dodatek: Podatki i Rachunkowość, str. 13]

Data publikacji: 17.11.2003

Obowiązki osoby prawnej jako płatnika podatku

Jakie obowiązki ciążą na płatniku podatku dochodowego od osób prawnych?

dr Dariusz Handor

pracownik administracji podatkowej, adiunkt w Wyższej Szkole Bankowej w Toruniu

Masz wątpliwości, napisz: prawo.autorzy@infor.pl

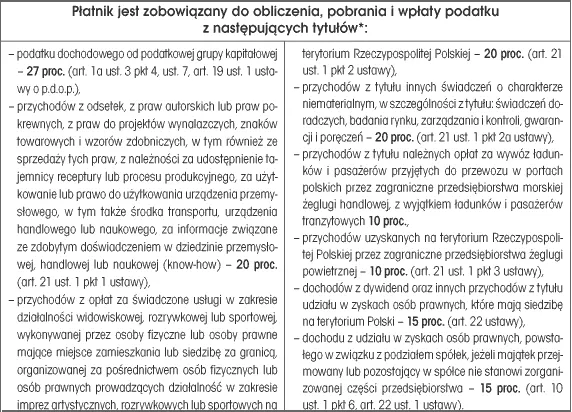

Na osobę prawną może być nałożony obowiązek określenia należnego podatku związanego z własnymi zobowiązaniami podatkowymi, jak również obowiązek obliczenia podatku za innego podatnika.

Płatnik podatku ma do wypełnienia trzy podstawowe obowiązki:

• obliczenie podatku należnego za podatnika,

• pobranie podatku od podatnika,

• wpłacenie pobranego podatku we właściwym terminie organowi podatkowemu.

Wykonywanie funkcji płatnika powstaje zawsze w związku z zaistnieniem okoliczności, z którymi przepis prawa łączy powstanie takiego obowiązku. Dlatego też nałożenie na dany podmiot obowiązków płatnika, jak też określenie zakresu takich obowiązków nie następuje nigdy w drodze umowy.

Według ustawy o podatku dochodowym od osób prawnych płatnikiem jest każdy podmiot, który dokonuje wypłat określonych w przepisach tej ustawy.

Przykład

Spółki prawa handlowego A, B i C, które spełniają warunki do powołania podatkowej grupy kapitałowej, zawarły w formie aktu notarialnego umowę o utworzeniu podatkowej grupy kapitałowej. W umowie wskazano, że spółką reprezentującą podatkową grupę kapitałową w zakresie obowiązków, jakie wynikają z ustawy o podatku dochodowym od osób prawnych oraz z przepisów ordynacji podatkowej, będzie spółka A. Spółka A jest zatem traktowana jako płatnik podatku dochodowego od podatkowej grupy kapitałowej. Spółka A na mocy przepisów ustawy o podatku dochodowym od osób prawnych nie ma jednak prawa do wynagrodzenia z tytułu terminowego wpłacania podatku dochodowego od osób prawnych na rachunek organu podatkowego.