Karta podatkowa - zasady opodatkowania

Stawki karty podatkowej

Stawki kwotowe karty podatkowej określone zostały w ustawie i odpowiadają wysokości podatku dochodowego przypadającego od przeciętnych w skali kraju dochodów, osiąganych w danym rodzaju i zakresie działalności, wykonywanej przy określonym stanie zatrudnienia oraz w danej miejscowości, przy uwzględnieniu składek na ubezpieczenie społeczne.

Kwoty i stawki karty podatkowej, na mocy upoważnienia ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, ogłasza Minister Finansów do 30 listopada roku poprzedzającego rok podatkowy w drodze obwieszczenia w Dzienniku Urzędowym „Monitor Polski”.

Zgodnie z art. 54 cyt. ustawy, poczynając od roku podatkowego 2000 r. stawki karty podatkowej są corocznie podwyższane w stopniu odpowiadającym wskaźnikowi wzrostu cen konsumpcyjnych towarów i usług w okresie pierwszych trzech kwartałów roku poprzedzającego rok podatkowy w stosunku do tego samego okresu roku ubiegłego, ogłaszanego przez Prezesa GUS w Dzienniku Urzędowym RP „Monitor Polski”.

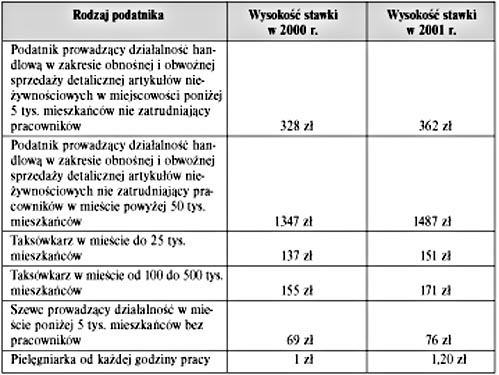

Miesięczne stawki karty podatkowej mające obowiązywać w 2001 r. zostały określone w obwieszczeniu Ministra Finansów z dnia 10 listopada 2000 r. w sprawie wysokości kwot przychodów podlegających opodatkowaniu podatkiem dochodowym w formie ryczałtu od przychodów ewidencjonowanych oraz stawek karty podatkowej obowiązujących w 2001 r. (MP nr 38, poz. 744). Stawki te są wyższe w porównaniu do obowiązujących w 2000 r. o 10,4%. Przykładowy wzrost stawek zilustruje tabela:

Na podstawie powołanego obwieszczenia urząd skarbowy, w wyniku złożonego przez podatnika wniosku, ustala w wydanej decyzji wysokość miesięcznej stawki karty podatkowej. Nie zawsze będzie ona zgodna ze stawką wynikającą z tabeli, albowiem urząd skarbowy może przy jej ustalaniu dla poszczególnych podatników prowadzących określonego rodzaju działalność stosować przewidziane przepisami prawa stosowne obniżki lub podwyżki.