Jak sporządzić ponaglenie w razie niezałatwienia sprawy podatkowej w terminie

Prowadzę jednoosobową działalność gospodarczą od początku 2011 r. Po zakończeniu 2011 r. złożyłem we właściwym US w Podkówce roczne zeznanie podatkowe PIT-36 za ten rok.

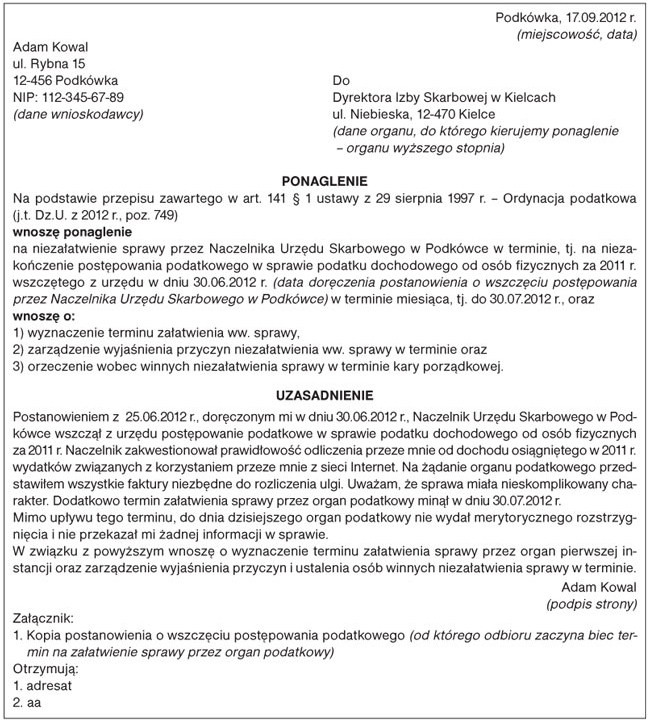

PROBLEM

30 czerwca 2012 r. doręczono mi postanowienie Naczelnika Urzędu Skarbowego w Podkówce z 25 czerwca 2012 r. o wszczęciu z urzędu wobec mnie postępowania podatkowego w sprawie prawidłowości rozliczenia przeze mnie podatku dochodowego od osób fizycznych za 2011 r. Naczelnik US zakwestionował prawidłowość odliczenia przeze mnie wydatków od dochodu osiągniętego w 2011 r. związanych z korzystaniem z Internetu. Na żądanie organu podatkowego przedstawiłem wszystkie faktury niezbędne do rozliczenia tej ulgi. W mojej opinii sprawa nie była skomplikowana, a od wszczęcia postępowania podatkowego upłynęły już ponad 2 miesiące. Mimo to Naczelnik US nie wydał rozstrzygnięcia i nie przekazał mi żadnej informacji w sprawie postępowania podatkowego. Co mogę zrobić w sprawie przedłużającego się postępowania podatkowego, by przyspieszyć rozstrzygnięcie sprawy?

RADA

W opisanym przypadku może Pan złożyć ponaglenie na niezałatwienie sprawy w terminie (tzn. na niewydanie w ustawowym terminie merytorycznego rozstrzygnięcia w postępowaniu podatkowym). W tym celu należy wnieść ponaglenie bezpośrednio do organu podatkowego wyższego stopnia. Jeżeli sprawa nie została załatwiona przez Naczelnika Urzędu Skarbowego w Podkówce, powinien Pan złożyć ponaglenie do Dyrektora Izby Skarbowej w Kielcach (organ wyższego stopnia). Ponaglenie można wnieść w każdym czasie aż do wydania rozstrzygnięcia merytorycznego przez organ niższego szczebla. W ponagleniu powinien Pan wskazać organ, który nie dotrzymał terminu, określić sprawę, której nie załatwiono w terminie, oraz termin, który nie został dotrzymany przez ww. organ podatkowy. W piśmie należy także zawrzeć wniosek o wyznaczenie przez Dyrektora Izby Skarbowej w Kielcach dodatkowego terminu do załatwienia sprawy podatkowej, wniosek o zarządzenie wyjaśnienia przyczyn niezałatwienia sprawy w terminie oraz o orzeczenie wobec winnych niezałatwienia sprawy w terminie kary porządkowej. Do ponaglenia powinien Pan także dołączyć kopię postanowienia o wszczęciu postępowania podatkowego.

UZASADNIENIE

Sprawa podatkowa powinna być załatwiona przez organ pierwszej instancji:

1) bez zbędnej zwłoki, jednak nie później niż w ciągu miesiąca od dnia wszczęcia postępowania, gdy załatwienie sprawy przez organ podatkowy wymaga przeprowadzenia postępowania dowodowego (termin ten w praktyce dotyczy większości załatwianych spraw),

2) bez zbędnej zwłoki, jednak nie później niż w ciągu dwóch miesięcy od dnia wszczęcia postępowania, gdy sprawa jest szczególnie skomplikowana,

3) niezwłocznie, gdy organ może załatwić sprawę na podstawie dowodów przedstawionych przez stronę łącznie z żądaniem wszczęcia postępowania lub na podstawie faktów powszechnie znanych i dowodów znanych z urzędu organowi prowadzącemu postępowanie.

Z kolei załatwienie sprawy w podatkowym postępowaniu odwoławczym przez organ wyższego szczebla powinno nastąpić nie później niż w ciągu dwóch miesięcy od dnia otrzymania odwołania przez organ odwoławczy, a sprawy, w której przeprowadzono rozprawę lub strona złożyła wniosek o przeprowadzenie rozprawy - nie później niż w ciągu trzech miesięcy.

Do wskazanych terminów nie wlicza się terminów przewidzianych w przepisach prawa podatkowego dla dokonania określonych czynności, okresów zawieszenia postępowania oraz okresów opóźnień spowodowanych z winy strony albo z przyczyn niezależnych od organu.

Gdy organ podatkowy nie jest w stanie załatwić sprawy w ww. terminach, jego obowiązkiem jest pisemne zawiadomienie strony (podatnika, płatnika, inkasenta, osobę trzecią) o niezałatwieniu sprawy w terminie, z podaniem przyczyny niedotrzymania terminu oraz wskazaniem nowego terminu załatwienia sprawy.

Jeżeli organ podatkowy nie dopełni ww. obowiązku i nie załatwi sprawy w terminie, strona może wnieść ponaglenie. Instytucja ponaglenia ma za zadanie chronić prawa strony przed bezczynnością organu podatkowego oraz wymuszać sprawność działania organów podatkowych i kontrolę ich działalności (art. 141 § 1 O.p.). Podstawą do wniesienia ponaglenia może być także niezałatwienie sprawy przez organ podatkowy w terminie, który organ podatkowy sam sobie wyznaczył w zawiadomieniu o niezałatwieniu sprawy w terminie. Z instytucji ponaglenia strona może skorzystać także wtedy, gdy organ zawiadomił stronę o niezałatwieniu sprawy w terminie, ale przedłużanie się całego postępowania podatkowego jest zdaniem strony nieuzasadnione, a strona ma szczególny interes w niezwłocznym załatwieniu sprawy (np. ze względu na narastające odsetki, brak zdolności kredytowej ze względu na toczący się spór podatkowy itp.).

Strona wnosi ponaglenie bezpośrednio do organu podatkowego wyższego stopnia. Jeżeli zatem sprawa nie została załatwiona przez naczelnika urzędu skarbowego, to strona może złożyć ponaglenie do dyrektora izby skarbowej lub dyrektora izby celnej właściwego miejscowo ze względu na siedzibę naczelnika urzędu skarbowego. Jeżeli natomiast sprawa podatkowa nie została załatwiona przez dyrektora izby skarbowej lub dyrektora izby celnej, ponaglenie przysługuje do Ministra Finansów. Strona może wnieść ponaglenie w każdym czasie aż do wydania rozstrzygnięcia merytorycznego przez organ podatkowy, gdyż ustawodawca nie wskazuje, w jakim terminie można skorzystać z instytucji ponaglenia.

Na skutek ponaglenia organ wyższego stopnia, uznając je za uzasadnione, może wyznaczyć organowi podatkowemu niższej instancji dodatkowy termin załatwienia sprawy oraz zarządzić wyjaśnienie przyczyn i ustalenie osób winnych niezałatwienia jej w terminie. Instytucja ponaglenia jest środkiem ochrony praw strony, z którego strona powinna korzystać rozsądnie. Jest to bowiem procedura, która może doprowadzić także do kontroli wewnętrznej w administracji podatkowej. Z kolei administracja podatkowa, zamiast poszukać obiektywnie powodów niezałatwienia sprawy w terminie, może doszukiwać się złej woli i złych intencji (niskich pobudek, złości, złośliwości oraz chęci odwetu - zemsty) strony. Taką hipotetyczną wizję ponaglenia warto mieć również na uwadze, składając tego typu pismo. Instytucja ponaglenia wprowadza bowiem relacje między organem podatkowym a stroną w zupełnie inny obszar prawa podatkowego, mianowicie w wartościowanie pracy organu podatkowego. Jest to sfera obiektywnie trudna do oceny, jeśli zdajemy sobie sprawę z istnienia różnych systemów wartości (wartości organów podatkowych, wartości podatnika, wartości ogólnoludzkich, zdrowego rozsądku, racjonalności, efektywności itp.).

● art. 141 § 1 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa - j.t. Dz.U. z 2012 r., poz. 749; ost.zm. Dz.U. z 2012 r., poz. 848

Krzysztof Majczyk

doradca podatkowy