1. Nierozliczone ubezpieczenie po sprzedaży samochodu

Jednostka wykorzystująca w swojej działalności gospodarczej samochody ponosi wydatki na opłacenie składek ubezpieczeń komunikacyjnych, w tym obowiązkowego (OC) oraz dobrowolnych (AC, NNW). Rozliczenie niewykorzystanej części ubezpieczenia przypadającej na okres po sprzedaży samochodu zależy od tego, czy nabywca będzie kontynuował ubezpieczenie, czy też sprzedający wystąpi o zwrot składek za niewykorzystany okres ubezpieczenia.

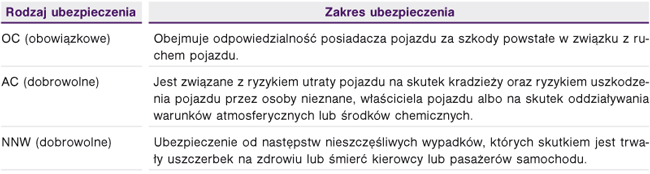

Ubezpieczenia samochodów wykorzystywanych w działalności gospodarczej różnią się zakresem ochrony ubezpieczeniowej, a także wymagalnością ich zawarcia przez użytkowników.

TABELA

Ubezpieczenia komunikacyjne

Zawarte umowy ubezpieczeniowe księguje się w rozliczenia międzyokresowe kosztów i odnosi w koszty w danym okresie rozliczeniowym proporcjonalnie do okresu obowiązywania ubezpieczenia. W przypadku sprzedaży samochodu w międzyokresowych rozliczeniach kosztów pozostanie nierozliczona część ubezpieczenia dotycząca okresów po sprzedaży. Rozliczenie niewykorzystanej części ubezpieczenia będzie zależeć od tego, czy: