7. Powiązanie sprawozdań budżetowych, sprawdzanie i uzgadnianie

KRYSTYNA GĄSIOREK

W budżecie państwa występują sprawozdania, w których zamieszczane dane muszą być uzgodnione, a fakt tego uzgodnienia potwierdzony. Sporządzając sprawozdania, należy pamiętać o prawidłowym wykazaniu danych, ponieważ wiele z nich ma powiązanie z danymi wykazywanymi w innych sprawozdaniach budżetowych.

Sprawozdanie Rb-23

Sprawozdania jednostkowe uzgadniane są z oddziałami okręgowymi Narodowego Banku Polskiego w zakresie stanu rachunków bieżących na koniec danego okresu sprawozdawczego. Oddziały okręgowe NBP fakt uzgodnienia potwierdzają przez odciśnięcie stempla dziennego na sprawozdaniu Rb-23.

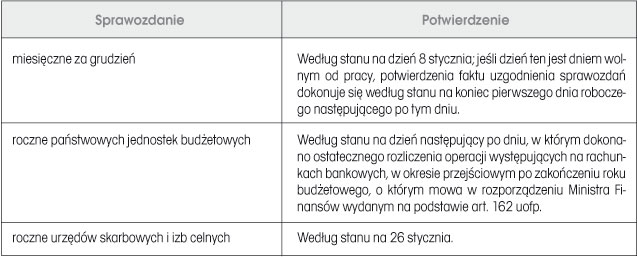

Tabela. Potwierdzenie faktu uzgodnienia przez oddziały okręgowe NBP sprawozdania Rb-23

Dysponenci środków budżetu państwa uzgadniają sprawozdanie Rb-23 za wszystkie okresy sprawozdawcze - w zakresie kwot środków otrzymanych i przekazanych - z dysponentami środków budżetu państwa wyższego i niższego stopnia.

Naczelnicy urzędów skarbowych uzgadniają za rok - zgodność kwot z Ministerstwem Finansów za pośrednictwem izb skarbowych w zakresie kwot dochodów przekazanych na rachunki bieżące budżetu państwa, natomiast dysponenci środków budżetu państwa uzgadniają je z Ministerstwem Finansów za pośrednictwem dysponentów głównych budżetu państwa.

Powiązanie danych ze sprawozdaniem Rb-27 i Rb-28

1. Dane wykazane w wierszu "Dochody wykonane" powinny być zgodne z danymi wykazanymi w sprawozdaniu Rb-27 sporządzonym za dany okres sprawozdawczy.

2. W sprawozdaniu jednostkowym rocznym kwoty wykazane w wierszu "Wydatki - Środki otrzymane z Ministerstwa Finansów lub od dysponenta wyższego stopnia" oraz w wierszu "Wydatki wykonane wykazane w sprawozdaniu (sprawozdaniach) Rb-28" powinny być zgodne z kwotami wykazanymi w sprawozdaniu Rb-28 sporządzonym za dany okres sprawozdawczy.