Czasopisma

Roczniki

Zawartość wydania

-

Monitor Księgowego 24 /148 grudzień 2009

POBIERZ:Spis treści

POBIERZ:Spis treści-

RAPORT MONITORA KSIĘGOWEGO

-

RACHUNKOWOŚĆ

-

GORĄCE PYTANIA

-

Przychody na przełomie roku

-

Jakie nowe uprawnienia rodzicielskie

będą przysługiwały pracownikom od 1

stycznia 2010 r.

-

Od 1 stycznia 2010 r. zmienią się

formularze i kody ubezpieczeniowe

-

Jak przeliczać limity dla celów

składania informacji podatkowych

-

Brak zwolnień z obowiązku stosowania

kas rejestrujących w 2010 r.

-

Rejestracja nowej grupy podatników VAT

UE już od 1 grudnia 2009 r.

-

Przychody na przełomie roku

-

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

-

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

-

ORDYNACJA PODATKOWA

-

AKTUALNOŚCI DLA KSIĘGOWYCH

-

Najnowsze orzecznictwo. Można

skorygować VAT, gdy firma już nie istnieje

-

Najnowsze orzecznictwo. Przy nieujawnionych

źródłach dochodów podatnik powinien

wykazać własne przychody na pokrycie

wydatków

-

Najnowsze interpretacje urzędowe. Od

stycznia 2010 r. ZUS nie będzie już wydawał

legitymacji ubezpieczeniowych

-

Najnowsze interpretacje urzędowe. Czy

refundacje wywozowe są zwolnione od pdof

-

Najnowsze interpretacje urzędowe. Czy

usługi medyczne na rzecz pracowników można

zaliczyć do kosztów

-

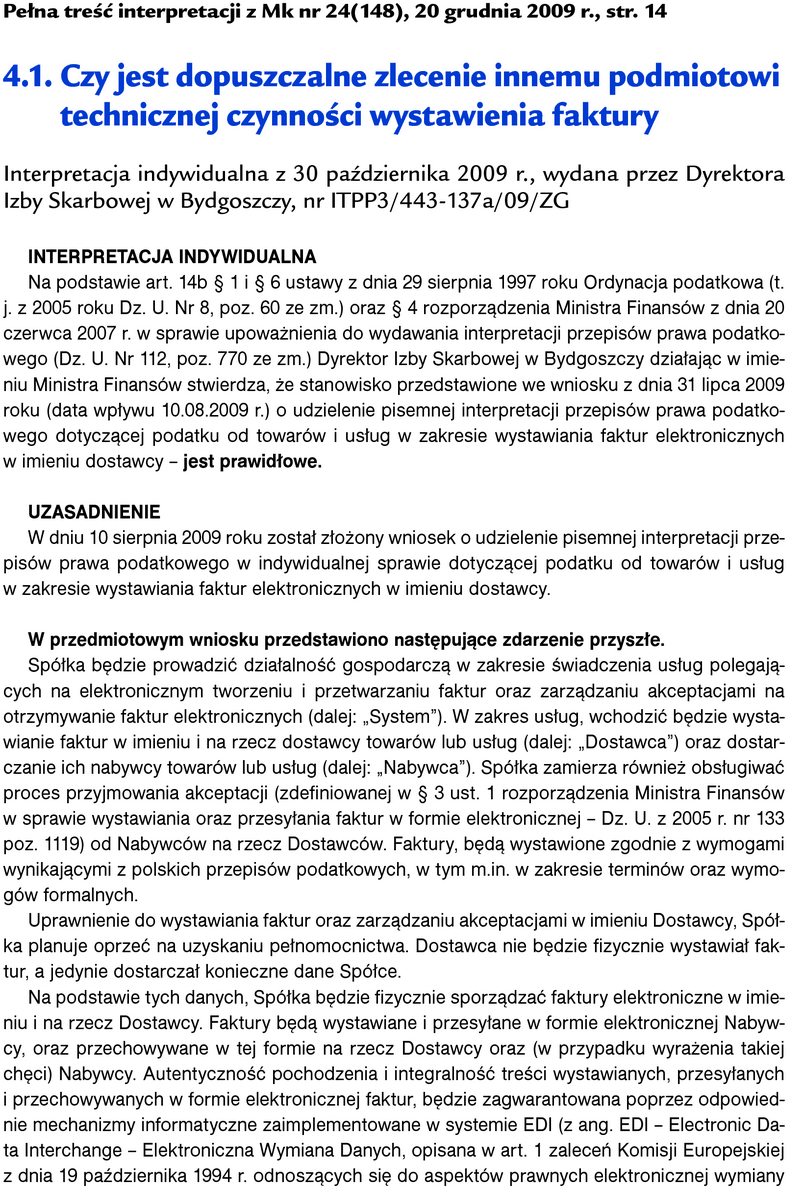

Najnowsze interpretacje urzędowe. Czy

jest dopuszczalne zlecenie innemu podmiotowi technicznej

czynności wystawienia faktury

-

Ważne terminy 20 grudnia 2009 r. -

5 stycznia 2010 r.

-

Co się zmienia w przepisach dla

księgowych

-

Tabela kursów walut od 18 listopada do 1

grudnia 2009 r.

-

Co się zmieniło we wskaźnikach

i stawkach

-

Najnowsze orzecznictwo. Można

skorygować VAT, gdy firma już nie istnieje

-

VAT

-

PODATEK DOCHODOWY OD OSÓB PRAWNYCH

-

UBEZPIECZENIA SPOŁECZNE I ZDROWOTNE

-

PRAWO PRACY W ROZLICZENIACH KSIĘGOWYCH

-

INNE PODATKI I OPŁATY

-

-

Wskaźniki i stawki

POBIERZ:

POBIERZ: -

Pełna treść interpretacji - wersja elektroniczna

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni za darmo!

Jeśli już masz abonament Inforlex Zaloguj się

PDF