Uproszczenia w prowadzeniu ksiąg rachunkowych

Ustawa o rachunkowości obowiązuje wszystkie jednostki prowadzące księgi rachunkowe, różniące się między sobą pod względem formy prawnej, wielkości, rodzaju prowadzonej działalności, organizacji i innych istotnych cech. Z tego powodu ustawa zawiera przepisy, na podstawie których istnieje możliwość wyboru najkorzystniejszych rozwiązań spośród alternatywnych możliwości dopuszczonych do stosowania. Ponadto ustawa pozwala na stosowanie różnych uproszczeń, jeżeli tylko nie wpłyną one negatywnie w sposób istotny na rzetelność danych wykazywanych w księgach rachunkowych oraz jakość sporządzanych sprawozdań finansowych.

System rachunkowości jest podstawowym źródłem informacji o sytuacji majątkowej, finansowej i dochodowej każdego większego przedsiębiorstwa. Od przyjętych rozwiązań zależy nie tylko ilość i szczegółowość, ale również jakość informacji dostępnych dla kadry zarządzającej, właścicieli, a także instytucji zewnętrznych. W raporcie przedstawiamy przepisy dotyczące możliwości stosowania uproszczeń w prowadzeniu rachunkowości oraz kryteria, które powinien uwzględnić kierownik jednostki przy wyborze rozwiązań upraszczających.

Czym kierować się przy wyborze uproszczeń w prowadzeniu rachunkowości

Każda jednostka prowadząca księgi rachunkowe zobowiązana jest stosować przyjęte przez nią zasady (politykę) rachunkowości, rzetelnie i jasno przedstawiając swoją sytuację majątkową i finansową oraz wynik finansowy. Jest to nadrzędna, a zarazem najbardziej ogólna dyrektywa ustawy obowiązująca wszystkie podmioty prowadzące rachunkowość (art. 4 ust. 1 uor). Wynika z niej także prawo wyboru i stosowania tych zasad rachunkowości, które nie są sprzeczne z przepisami prawa bilansowego, a które pozwalają na prezentację rzetelnego obrazu (ang. true and fair view) jednostki, w zależności od jej specyfiki. Oczywiście sprawozdanie finansowe, które jest sporządzane na podstawie danych wynikających z ksiąg rachunkowych, nie będzie mogło rzetelnie i jasno przedstawiać sytuacji majątkowej i finansowej jednostki, jeżeli księgi rachunkowe prowadzone będą wadliwie w sensie merytorycznym lub formalnym albo popełnione zostaną znaczące błędy w zakresie inwentaryzacji czy wyceny.

WAŻNE!

Przy wyborze uproszczeń dopuszczonych ustawą o rachunkowości należy kierować się nadrzędną zasadą rachunkowości, zobowiązującą wszystkie podmioty podlegające jej przepisom do jasnego i rzetelnego przedstawienia sytuacji majątkowej i finansowej.

Ustawa o rachunkowości pozwala w ramach przyjętych zasad (polityki) rachunkowości, dostosowanych do charakteru jednostki, stosować uproszczenia, jeżeli nie wywierają one istotnie ujemnego wpływu na realizację obowiązku określonego w art. 4 ust. 1 uor.

Rachunkowość jednostki obejmuje szeroki zakres tematyczny, a mianowicie:

● przyjęte zasady (politykę) rachunkowości,

● prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych, ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym,

● okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów,

● wycenę aktywów i pasywów oraz ustalanie wyniku finansowego,

● sporządzanie sprawozdań finansowych,

● gromadzenie i przechowywanie dowodów księgowych oraz pozostałej dokumentacji przewidzianej ustawą,

● poddanie badaniu i ogłoszenie sprawozdań finansowych w przypadkach przewidzianych ustawą.

WAŻNE!

Stosowanie uproszczeń może dotyczyć większości elementów składających się na rachunkowość, a mianowicie: przyjętych zasad rachunkowości, wyceny aktywów i pasywów, inwentaryzacji, ustalania wyniku finansowego i sporządzania sprawozdań finansowych. Trudno natomiast mówić o uproszczeniach w przypadku gromadzenia i przechowywania dowodów księgowych i pozostałej dokumentacji przewidzianej ustawą lub w przypadku poddawania badaniu i ogłaszania sprawozdań finansowych, jeżeli istnieje taki obowiązek.

Ponieważ stosowanie uproszczeń w prowadzeniu rachunkowości powinno odbywać się w ramach przyjętych zasad (polityki) rachunkowości, przyjęte uproszczenia muszą być w niej zapisane i zatwierdzone przez kierownika jednostki.

Uproszczeniem jest niewątpliwie wszystko, co pozwala zmniejszyć pracochłonność, czasochłonność, a niekiedy nawet możliwość popełnienia błędów i tym samym - koszt prowadzenia rachunkowości. Może nim być zarówno wybór jednej z dozwolonych metod wyceny, jak i przyjęcie prostszych z punktu widzenia jednostki zasad ewidencji składników majątku obrotowego - spośród dozwolonych ustawą.

Ustawa dopuszcza możliwość stosowania jedynie tych rozwiązań, które nie wpłyną w sposób istotny na rzetelność i jasność prezentacji sytuacji majątkowej, finansowej oraz wyniku finansowego danej jednostki. Dokonując wyboru dopuszczonych ustawą o rachunkowości uproszczeń, należy kierować się zasadą istotności. Zasada ta, określona w art. 8 ust. 1 ustawy o rachunkowości, zobowiązuje do wyodrębnienia w księgach rachunkowych wszystkich zdarzeń istotnych do oceny sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki, z zachowaniem zasady ostrożności (art. 7 uor).

Przy wyborze uproszczeń ważne jest zatem porównanie korzyści wynikających z uproszczenia w warunkach funkcjonowania danej jednostki ze skutkami ubocznymi jego zastosowania. Ustawa o rachunkowości nie precyzuje, kiedy uproszczenie można uznać za pozbawione istotnie ujemnego wpływu na zapewnienie rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego. W celu oceny skutków wprowadzanych rozwiązań kierownik jednostki może określić poziom ich istotności na podobnych zasadach, jakie są stosowane przez biegłych rewidentów przy badaniu sprawozdań finansowych.

Zastosowanie poziomu istotności przy ocenie skutków wprowadzenia uproszczeń jest trudniejsze i bardziej skomplikowane niż stosowanie kryterium istotności przy ocenie wagi błędów stwierdzanych w trakcie audytu. Zazwyczaj, wprowadzając uproszczenie, nie znamy dokładnej wielkości zjawiska, którego ono będzie dotyczyć, oraz rzeczywistych skutków, jakie przyniesie w przyszłości. Należy jednak przyjąć, że każde uproszczenie tworzy lub modyfikuje jakąś zasadę rachunkowości stosowaną przez daną jednostkę.

PRZYKŁAD 1

Jednostki stosujące rachunkowość powinny wyceniać produkcję po koszcie wytworzenia. Jak wynika z definicji (art. 28 ust. 3 uor), koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu. Koszty bezpośrednie obejmują wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu wyceny. Do uzasadnionej, odpowiedniej do okresu wytwarzania produktu, części kosztów pośrednich zalicza się zmienne pośrednie koszty produkcji oraz tę część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych.

Jednostki, których roczne sprawozdanie finansowe nie podlega obowiązkowi badania i ogłaszania w myśl art. 64 ust. 1 uor, obliczając koszt wytworzenia produktu, mogą, chociaż nie muszą, do kosztów bezpośrednich doliczyć koszty pośrednie związane z wytworzeniem danego produktu, niezależnie od poziomu wykorzystania zdolności produkcyjnych. Jest to bez wątpienia znaczne uproszczenie w wycenie produktów, które powinno zostać zapisane w dokumentacji zasad rachunkowości zatwierdzanej przez kierownika jednostki.

Czy z uproszczenia przedstawionego w przykładzie mogą skorzystać także jednostki, których sprawozdanie finansowe podlega obligatoryjnemu badaniu? Problem jest złożony. Można twierdzić, że większe jednostki nie są do tego uprawnione, gdyż art. 28 ust. 4a przewiduje przytoczoną w przykładzie możliwość dla jednostek, których sprawozdania finansowe nie podlegają badaniu i ogłaszaniu. Z drugiej strony należy zauważyć, że art. 4 ust. 4 uor stanowi, że każda jednostka może w ramach przyjętych zasad (polityki) rachunkowości stosować uproszczenia, jeżeli nie wywierają one istotnie ujemnego wpływu na realizację obowiązku polegającego na rzetelnym i jasnym przedstawieniu sytuacji majątkowej, finansowej oraz osiągniętego wyniku finansowego w sporządzanych przez nią sprawozdaniach finansowych.

Wydaje się, że jednostka prowadząca działalność handlową, której sprawozdanie finansowe podlega badaniu, a której działalność wytwórcza stanowi śladową wielkość, może w dokumentacji zasad rachunkowości przyjąć uproszczenie, że przy ustalaniu kosztu wytworzenia produktów stosuje zasady przewidziane w art. 28 ust. 4a, doliczając całość kosztów pośrednich związanych z wytworzeniem tego produktu, niezależnie od poziomu wykorzystania zdolności produkcyjnych. Nie można oczywiście przy tym zapomnieć, że ustalony w ten lub w inny sposób koszt wytworzenia nie może być wyższy od ceny sprzedaży netto danego produktu. Tak ustalony koszt wytworzenia nie powoduje, że obraz sytuacji majątkowej i finansowej jednostki jest przedstawiony nierzetelnie.

Jeżeli nawet biegły rewident badający sprawozdanie finansowe potraktuje zastosowane uproszczenie jako nieuprawnione, lecz jego skutki ze względu na niewielki rozmiar nie przekroczą założonego poziomu istotności, to w zasadzie nie powinien kwestionować przyjętego rozwiązania, lecz wydać pozytywną opinię o badanym sprawozdaniu, jeżeli nie zostaną stwierdzone inne, istotne błędy.

Czy uproszczenia należy stosować od początku roku obrotowego

Ponieważ każde uproszczenie, bez względu na swój charakter, modyfikuje jakąś przyjętą wcześniej zasadę rachunkowości lub tworzy nową, jego wprowadzenie powinno nastąpić w zasadzie od początku nowego roku obrotowego. To z kolei wymaga wcześniejszego przygotowania zmian w dokumentacji zasad rachunkowości. Wprawdzie w celu rzetelnego i jasnego przedstawienia sytuacji jednostki mogą, ze skutkiem od pierwszego dnia roku obrotowego, bez względu na datę podjęcia decyzji, zmienić dotychczas stosowane rozwiązania na inne, przewidziane ustawą, ale jest to dość kłopotliwe, ponieważ wymaga korekty księgowań od początku roku.

Zmiany dotychczas stosowanych rozwiązań wymagają także określenia w informacji dodatkowej wpływu tych zmian na sprawozdanie finansowe, jeżeli zostało one sporządzone za okres, w którym powyższe rozwiązania uległy zmianie. W takim przypadku należy w informacji dodatkowej do sprawozdania finansowego jednostki za rok obrotowy, w którym zmiany te nastąpiły, podać przyczyny wprowadzonych zmian, określić liczbowo ich wpływ na wynik finansowy oraz zapewnić porównywalność danych sprawozdania finansowego dotyczących roku poprzedzającego rok obrotowy, w którym dokonano zmian. Dotyczy to również modyfikacji związanych z przyjęciem uproszczeń.

Wprowadzenie od 1 stycznia 2011 r. zmian (uproszczeń) w polityce rachunkowości w stosunku do roku 2010 spowoduje, że w punkcie 5 informacji dodatkowej do sprawozdania finansowego za 2011 r. trzeba będzie umieścić dane o rodzaju przyjętych zmian i przyczynach ich wprowadzenia oraz określić kwotę zmian wyniku finansowego spowodowaną przyjętymi uproszczeniami. Należy także przedstawić informacje liczbowe zapewniające porównywalność danych ze sprawozdań finansowych za lata 2010 i 2011.

Rodzaje uproszczeń

Uproszczenia dotyczące stosowanych zasad rachunkowości, określonych w dokumentacji sporządzanej na podstawie art. 10 ust. 1 uor (polityce rachunkowości), można podzielić na dwie zasadnicze kategorie:

● wprowadzone ze względu na wielkość jednostki - co w większości przypadków jest związane z brakiem obowiązku badania sprawozdań, oraz

● wprowadzone z uwagi na brak przeciwwskazań do realizacji celu prowadzenia rachunkowości, określonego w art. 4 ust. 1 uor (tzn. nie narusza rzetelnego i jasnego obrazu).

Podział ten nie jest jednak jednoznaczny, ponieważ większość uproszczeń, o których mowa w ustawie, przeznaczona jest dla "mniejszych" jednostek, których sprawozdania finansowe nie podlegają obowiązkowemu badaniu przez biegłego rewidenta. Ale nawet w przypadku tych "mniejszych" jednostek wprowadzenie uproszczeń w większości przypadków nie jest bezwarunkowe, ale uzależnione od braku negatywnych skutków.

Przegląd uproszczeń wynikających z ustawy

Możliwość sporządzania sprawozdań finansowych w formie uproszczonej

Jest to uproszczenie, które może rzutować na zakres szczegółowości ewidencji księgowej jednostki sporządzającej sprawozdanie finansowe w formie uproszczonej. Nie jest przy tym związane z podziałem na "większe" i "mniejsze" jednostki, a więc te, których sprawozdania finansowe podlegają lub nie podlegają obligatoryjnemu badaniu, ale jest uwarunkowane wielkością przychodów, aktywów oraz zatrudnienia w kolejnych dwóch latach obrotowych.

Do sporządzania sprawozdania finansowego w formie uproszczonej uprawnione są jednostki (z wyjątkiem banków, zakładów ubezpieczeń i zakładów reasekuracji), które w roku obrotowym, za który sporządzane jest sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy nie osiągnęły dwóch z trzech następujących wielkości:

1) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło nie więcej niż 50 osób,

2) suma aktywów bilansu na koniec roku obrotowego w walucie polskiej nie przekroczyła równowartości 2 000 000 euro,

3) przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych w walucie polskiej nie przekroczyły równowartości 4 000 000 euro.

Uproszczenie to polega na możliwości sporządzenia sprawozdania finansowego, w którym wykazuje się informacje tylko w pozycjach oznaczonych literami i cyframi rzymskimi (w zakresie ustalonym w załączniku nr 1 do ustawy o rachunkowości).

Jednostki korzystające z tego uproszczenia mogą sporządzić informację dodatkową również w odpowiednio uproszczonej formie.

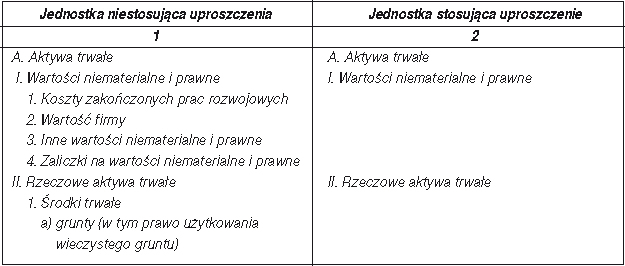

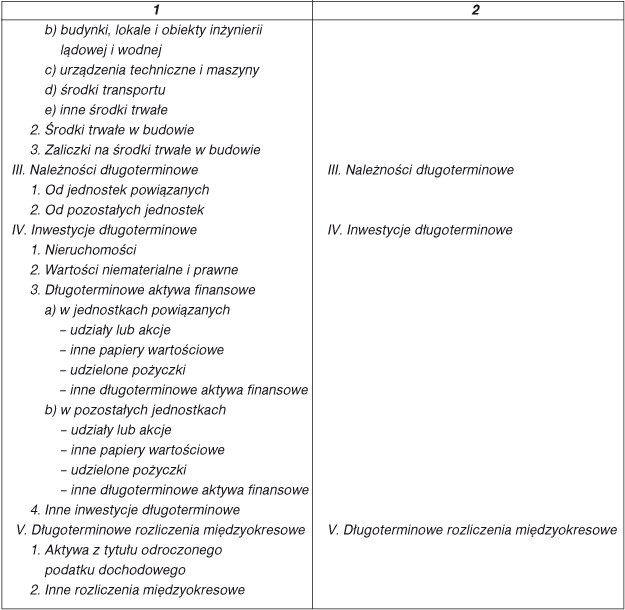

PRZYKŁAD 2

Jednostki stosujące uproszczenie polegające na sporządzaniu sprawozdań finansowych w formie uproszczonej są zobowiązane do wykazywania informacji jedynie w pozycjach oznaczonych literami i cyframi rzymskimi. W tabeli zostały przedstawione różnice w szczegółowości wykazywanych informacji dotyczących aktywów trwałych przez jednostki stosujące i niestosujące tego uproszczenia.

Podobnie wyglądają różnice w innych częściach sprawozdania sporządzanego w formie uproszczonej.

Sprawozdanie finansowe w formie uproszczonej mogą sporządzać także jednostki, których sprawozdanie podlega obowiązkowi badania przez biegłego rewidenta. Mała spółka akcyjna, której sprawozdanie finansowe podlega obligatoryjnemu badaniu i składa się, oprócz bilansu, rachunku wyników i informacji dodatkowej, także z zestawienia zmian w kapitale (funduszu) własnym oraz rachunku przepływów pieniężnych, może przy spełnieniu podanych warunków ograniczyć szczegółowość wykazywanych danych do pozycji oznaczonych w załączniku nr 1 literami i cyframi rzymskimi.

WAŻNE!

Sprawozdania finansowego w formie uproszczonej za dany rok nie mogą sporządzić jednostki, dla których rok ten jest pierwszym rokiem działalności, ponieważ nie posiadają one danych za rok poprzedzający sporządzenie sprawozdania finansowego.

Kierownik jednostki, wprowadzając omawiane uproszczenie, powinien rozważyć, czy możliwość sporządzania sprawozdania finansowego w formie uproszczonej jest wystarczającą podstawą do ewentualnego ograniczenia liczby kont ewidencji syntetycznej i analitycznej w zakładowym planie kont, na których dokonywane są księgowania.

W zasadzie jednostki sporządzające sprawozdanie w formie uproszczonej mogą zastosować uproszczenia w wykazie kont ewidencji syntetycznej i analitycznej, dostosowując go do zmniejszonej szczegółowości sporządzanego sprawozdania. Nie jest to jednak uproszczenie, które można zalecić. Po pierwsze, "spłaszczenie" ewidencji księgowej może pozbawić kierownictwo jednostki istotnych informacji, po drugie - w przypadku utraty uprawnień do sporządzania sprawozdania w formie uproszczonej, ze względu na rozwój firmy, powstanie problem zapewnienia danych "za poprzedni rok obrotowy". Poza tym zmniejszenie szczegółowości kont, na których dokonywane są księgowania, tylko w niewielkim stopniu może przyczynić się do zmniejszenia pracochłonności przy księgowaniu zdarzeń gospodarczych.

II. Uproszczenia w ewidencji i umarzaniu środków trwałych oraz wartości niematerialnych i prawnych

Ustawa o rachunkowości, definiując wartości niematerialne i prawne oraz środki trwałe, nie podaje dolnej wartości, po której przekroczeniu należy kwalifikować zakupy do tych grup aktywów. Oznacza to, że gdyby nie została przewidziana możliwość uproszczeń, to np. długopis kupiony za cenę 3 zł powinien zostać ujęty w ewidencji środków trwałych i amortyzowany przez okres przewidywanej użyteczności ekonomicznej, np. przez 2 lata. Podobnie byłoby w przypadku nabycia licencji na użytkowanie programu komputerowego, zakupionej za kilkadziesiąt złotych.

Aby ograniczyć pracochłonność przy ewidencjonowaniu i amortyzowaniu środków trwałych oraz wartości niematerialnych i prawnych, ustawa o rachunkowości przewidziała możliwość uproszczeń polegających na tym, że dla środków trwałych o niskiej jednostkowej wartości początkowej można ustalać odpisy amortyzacyjne lub umorzeniowe w sposób uproszczony, przez dokonywanie zbiorczych odpisów dla grup zbliżonych rodzajem i przeznaczeniem lub jednorazowo odpisywać wartość tego rodzaju środków trwałych w koszty. Dotyczy to także wartości niematerialnych i prawnych.

Przewidując uproszczenia w zakresie środków trwałych i wartości niematerialnych i prawnych, kierownik jednostki powinien wziąć pod uwagę również przepisy ustawy o podatku dochodowym od osób prawnych lub osób fizycznych, w zależności od statusu jednostki.

W ramach uproszczeń kierownik jednostki może, w odniesieniu do niskocennych składników majątku trwałego, przyjąć dla celów bilansowych analogiczne rozwiązania jak dla celów podatkowych, jeżeli nie zniekształci to obrazu sytuacji finansowej i majątkowej oraz wyniku finansowego jednostki. Oznacza to możliwość odpisywania bezpośrednio w koszty aktywów trwałych o wartości początkowej nieprzekraczającej 3500 zł. W ramach tego uproszczenia mogą zostać przyjęte inne wartości graniczne, np. 2000, 500 albo 4000 zł. Swoboda w ustalaniu granicznej wartości początkowej jest związana m.in. z tym, że użytkowane w programach księgowych moduły typu "środki trwałe" pozwalają w zasadzie bezproblemowo prowadzić oddzielną ewidencję i amortyzację środków trwałych i wartości niematerialnych i prawnych w celach rachunkowych i podatkowych.

WAŻNE!

Odpisywanie w koszty bezpośrednio po zakupie składników majątku trwałego o niskiej wartości oznacza utratę kontroli nad danym składnikiem majątkowym, gdy nie jest on objęty ewidencją środków trwałych lub wartości niematerialnych i prawnych.

Z tego względu kierownik jednostki, wprowadzając uproszczenia w omawianym zakresie, może przewidzieć różne rozwiązania, ustalając kryteria (z reguły wartościowe) ich stosowania, np.:

● odpisywanie w koszty bezpośrednio po zakupie, przy ustaleniu górnej wartości odpisywanego aktywu, np. 500 zł, 1000 zł,

● obowiązek wprowadzenia do ewidencji środków trwałych i wartości niematerialnych i prawnych tych aktywów, których wartość przekracza kwotę pozwalającą na opisanie - z zastosowaniem jednorazowego odpisu amortyzacyjnego, zazwyczaj z uwzględnieniem limitu podatkowego,

● obowiązek ujęcia niektórych przedmiotów odpisywanych bezpośrednio w koszty w ewidencji pozabilansowej, co może dotyczyć telefonów komórkowych, laptopów, różnego rodzaju elektronarzędzi itp. - w celu sprawowania kontroli użytkowania nad tymi przedmiotami.

WAŻNE!

Możliwości wprowadzenia uproszczeń w zakresie środków trwałych i wartości niematerialnych i prawnych są przewidziane dla wszystkich jednostek prowadzących rachunkowość.

III. Uproszczenia w zakresie wyceny instrumentów finansowych

To uproszczenie, jak większość określonych w ustawie, dotyczy jednostek, których sprawozdanie finansowe nie podlega obowiązkowemu badaniu przez biegłego rewidenta.

W 2011 r. z uproszczeń dotyczących wyceny instrumentów finansowych będą mogły skorzystać jednostki inne niż wymienione w art. 64 ust. 1 pkt 1-3 uor, które w 2010 r. nie spełniły co najmniej dwóch z trzech warunków, tzn.:

1) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło nie więcej niż 50 osób,

2) suma aktywów bilansu na koniec roku obrotowego nie przekroczyła równowartości w walucie polskiej co najmniej 2 500 000 euro,

3) przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy nie przekroczyły równowartości w walucie polskiej co najmniej 5 000 000 euro.

Należy pamiętać, że wartości z ustawy o rachunkowości wyrażone w euro należy przeliczać na złote według kursu średniego NBP ogłoszonego na dzień bilansowy, z wyjątkiem przeliczenia kwot dotyczących ustalenia obowiązku prowadzenia ksiąg rachunkowych (stosuje się tu kurs z 30 września roku poprzedzającego rok obrotowy).

W odniesieniu do instrumentów finansowych prawo do uproszczeń oznacza w zasadzie prawo do stosowania mniej skomplikowanych rozwiązań przewidzianych w ustawie o rachunkowości niż w wydanym na podstawie delegacji ustawowej rozporządzeniu Ministra Finansów z 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (Dz.U. Nr 149, poz. 1674 z późn.zm.).

Rozporządzenie to obowiązuje w zasadzie wszystkie jednostki prowadzące rachunkowość, ale na podstawie § 2 ust. 2 jego przepisów mogą nie stosować te jednostki, których sprawozdania finansowe nie podlegają obowiązkowemu badaniu, jeżeli nie wywiera to istotnie ujemnego wpływu na przedstawienie jasnego i rzetelnego obrazu sytuacji finansowej i majątkowej jednostki.

Rozporządzenie stanowi, że jednostki, które zdecydowały się nie stosować jego przepisów na podstawie § 2 ust. 2, opisują w polityce rachunkowości przyjęte przez siebie zasady uznawania, metody wyceny, zakres ujawniania i sposób prezentacji instrumentów finansowych. Ponadto jednostki te, jeśli nie wyceniają instrumentów finansowych w wartości godziwej, zamieszczają w dodatkowych informacjach i objaśnieniach:

1) dla każdej grupy pochodnych instrumentów finansowych - informację o:

a) wartości godziwej tych instrumentów, jeśli wartość taka może być wiarygodnie ustalona,

b) rodzaju i charakterystyce tych instrumentów,

2) dla długoterminowych aktywów finansowych wykazanych w sprawozdaniu finansowym w wartości bilansowej przekraczającej ich wartość godziwą - informację o:

a) wartości bilansowej i wartości godziwej poszczególnych składników aktywów lub odpowiednich grup składników aktywów,

b) przyczynach niedokonania odpisów aktualizujących wartość bilansową tych aktywów, w tym o przesłankach uzasadniających przekonanie jednostki, że wartość bilansowa zostanie przywrócona.

IV. Uproszczenia w zakresie ewidencji i wyceny zapasów

Zapasy stanowią zazwyczaj istotną część majątku każdego przedsiębiorstwa. W grupie zapasów stanowiących rzeczowe aktywa obrotowe można wyróżnić:

● materiały (podstawowe, pomocnicze, opakowania, części zamienne, odpadki, paliwa, materiały biurowe itd.),

● towary w hurcie i detalu,

● wyroby gotowe i produkcję niezakończoną.

Materiały i towary

Ustawa o rachunkowości w zakresie obrotu magazynowego i ustalania stanu zapasów nie określa jednolitych zasad dla wszystkich podmiotów. W związku z tym każda jednostka może wybrać formę ewidencji oraz zasady wyceny najbardziej odpowiednie do charakteru posiadanych zapasów, rodzaju działalności oraz innych uwarunkowań.

Podstawową formą ewidencjonowania zapasów jest ewidencja ilościowo-wartościowa, w której dla każdego składnika ujmuje się obroty i stany w jednostkach naturalnych i pieniężnych. Przy wycenie zapasów pochodzących z zakupu w zasadzie powinny być stosowane ceny nabycia, a w stosunku do wyrobów - koszt wytworzenia. Możliwe są oczywiście inne rozwiązania mające charakter uproszczeń, które mogą być stosowane, jeżeli są korzystne z punktu widzenia jednostki i brak jest przeciwwskazań do ich stosowania.

WAŻNE!

Jeżeli koszty zakupu są nieznaczne w stosunku do wartości materiałów i towarów w cenach zakupu, a ich stan na dzień bilansowy jest stosunkowo niewielki lub utrzymuje się z okresu na okres na zbliżonym poziomie, to jednostki mogą wyceniać zapasy w cenach zakupu, tzn. bez doliczenia kosztów związanych z nabyciem. To uproszczenie mogą stosować jednostki bez względu na to, czy ich sprawozdanie finansowe podlega obligatoryjnemu badaniu, czy nie.

W zakresie ewidencji zapasów kierownik jednostki, biorąc pod uwagę rodzaj i wartość poszczególnych grup rzeczowych składników aktywów obrotowych posiadanych przez jednostkę, zamiast ewidencji ilościowo-wartościowej może podjąć decyzję o stosowaniu jednej z następujących metod prowadzenia kont ksiąg pomocniczych dla określonych grup składników rzeczowych aktywów obrotowych:

● ewidencji ilościowej obrotów i stanów, prowadzonej dla poszczególnych składników lub ich jednorodnych grup wyłącznie w jednostkach naturalnych. Wartość stanu wycenia się wówczas przynajmniej na koniec okresu sprawozdawczego, za który następują rozliczenia z budżetem z tytułu podatku dochodowego, dokonane na podstawie danych rzeczywistych,

● ewidencji wartościowej obrotów i stanów towarów oraz opakowań, prowadzonej dla punktów obrotu detalicznego lub miejsc składowania, której przedmiotem zapisów są tylko przychody, rozchody i stany całego zapasu,

● odpisywania w koszty wartości materiałów i towarów na dzień ich zakupu, a produktów gotowych w momencie ich wytworzenia, połączonego z ustalaniem stanu tych składników aktywów i jego wyceną oraz korektą kosztów o wartość tego stanu, nie później niż na dzień bilansowy.

Stosowanie każdego z wymienionych uproszczeń obwarowane jest spełnieniem dodatkowych wymogów. Przy prowadzeniu ewidencji ilościowej obrotów i stanów poszczególnych składników lub ich jednorodnych grup wyłącznie w jednostkach naturalnych należy wycenić wartość stanu przynajmniej na koniec okresu sprawozdawczego, za który następują rozliczenia z urzędem skarbowym z tytułu podatku dochodowego. Wycena wartości stanów ma na celu urealnienie przychodów i kosztów, ponieważ rozliczenia z urzędem skarbowym muszą być dokonane na podstawie danych rzeczywistych. Podobnie w przypadku odpisywania w koszty wartości materiałów i towarów na dzień ich zakupu lub produktów gotowych w momencie ich wytworzenia niezbędne jest ustalanie stanu tych składników aktywów na podstawie inwentaryzacji i jego wycena, a także korekta kosztów o wartość tego stanu, nie później niż na dzień bilansowy.

PRZYKŁAD 3

Spółka X przyjęła uproszczenie w zakresie ewidencji materiałów i towarów, odpisując ich wartość w cenach zakupu bezpośrednio w koszty w dniu nabycia. Przyjęła również zasadę ustalania rzeczywistego stanu zapasów na koniec każdego kwartału. W trakcie kwartału zakupiono materiały o wartości 100 000 zł oraz towary o wartości 200 000 zł w cenach zakupu netto.

Na koniec kwartału jednostka sporządziła inwentaryzację materiałów i towarów, ustalając ich stany magazynowe i wyceniając je na podstawie ostatnich faktur zakupowych. Na koniec kwartału stwierdzono zapas:

● materiałów o wartości 30 000 zł,

● towarów o wartości 110 000 zł.

Ewidencja księgowa związana z wyceną materiałów i towarów:

1. Odpisanie w koszty stanu materiałów stwierdzonego na koniec poprzedniego kwartału:

Wn konto 401 "Zużycie materiałów i energii" 25 000 zł

Ma konto 310 "Materiały" 25 000 zł

2. Odpisanie w koszty stanu towarów stwierdzonego na koniec poprzedniego kwartału:

Wn konto 735 "Wartość sprzedanych towarów w cenach zakupu" 90 000 zł

Ma konto 330 "Towary" 90 000 zł

3. Faktury za zakup materiałów w kwartale:

Wn konto 401 "Zużycie materiałów i energii" 100 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 22 000 zł

Ma konto 202 "Rozrachunki z dostawcami krajowymi niepowiązanymi" 122 000 zł

4. Faktury za zakup towarów w kwartale:

Wn konto 735 "Wartość sprzedanych towarów w cenach zakupu" 200 000 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 44 000 zł

Ma konto 202 "Rozrachunki z dostawcami krajowymi niepowiązanymi" 244 000 zł

5. Korekta kosztów o wartość ustalonego stanu zapasu materiałów na koniec kwartału:

Wn konto 310 "Materiały" 30 000 zł

Ma konto 401 "Zużycie materiałów i energii" 30 000 zł

6. Korekta kosztów o wartość ustalonego stanu zapasu towarów na dzień bilansowy:

Wn konto 330 "Towary" 110 000 zł

Ma konto 735 "Wartość sprzedanych towarów w cenach zakupu" 110 000 zł

Na początek następnego kwartału wartość stwierdzonego zapasu towarów i materiałów spółka powinna ponownie odnieść w koszty, analogicznie jak w punkcie 1 i 2 niniejszego przykładu.

Wyroby gotowe i produkcja w toku

Ustawa o rachunkowości przewiduje również pewne uproszczenia dotyczące ewidencji i wyceny wyrobów gotowych i produktów w toku produkcji.

Jednostki, których roczne sprawozdanie finansowe nie podlega obowiązkowi badania i ogłaszania, obliczając koszt wytworzenia produktu, mogą do kosztów bezpośrednich doliczyć koszty pośrednie związane z wytworzeniem tego produktu. Zaliczenie kosztów pośrednich do kosztów wytworzenia produktu jest w przypadku omawianego uproszczenia niezależne od poziomu wykorzystania zdolności produkcyjnych. W praktyce oznacza to, że "mniejsze" jednostki nie mają obowiązku określania (ustalania) normalnego poziomu wykorzystania zdolności produkcyjnych.

Jednostki zwolnione z obowiązku ustalania normalnego poziomu wykorzystania zdolności produkcyjnych mogą ustalić koszt wytworzenia produktu w sposób przedstawiony poniżej.

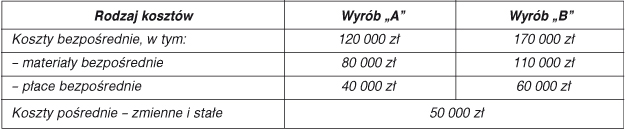

PRZYKŁAD 4

Spółka X wytwarza dwa rodzaje wyrobów: "A" i "B". W danym miesiącu wyprodukowano 200 szt. wyrobu "A" i 300 szt. wyrobu "B".

Koszty produkcji w miesiącu przedstawiały się następująco:

Ze względu na brak zamówień uzyskana produkcja była niższa od zdolności produkcyjnych, które określone zostały miesięcznie odpowiednio na:

● 500 szt. wyrobu "A",

● 700 szt. wyrobu "B".

Koszty pośrednie spółka rozlicza proporcjonalnie do zużytych materiałów bezpośrednich. Ponieważ spółka przyjęła w polityce rachunkowości omawiane uproszczenie, nie musi określać normalnego poziomu wykorzystania zdolności produkcyjnych i nie ustala kosztu niewykorzystanych zdolności produkcyjnych.

Cena sprzedaży netto wyrobu "A" wynosi 650 zł/szt., a wyrobu "B" 700 zł/szt. Jest to istotne, ponieważ wartość towarów w koszcie wytworzenia nie może przekraczać ich wartości w cenach sprzedaży netto.

Wyliczenia związane z ustaleniem kosztu wytworzenia produktów:

1. Koszty pośrednie przypadające na:

- wyrób "A": [50 000 zł : (80 000 zł + 110 000 zł) x 80 000 zł] = 21 052,63 zł,

- wyrób "B": [50 000 zł : (80 000 zł + 110 000 zł) x 110 000 zł] = 28 947,37 zł.

2. Koszty produkcji ogółem:

- wyrobu "A": [120 000 zł + 21 052,63 zł] = 141 052,63 zł,

- wyrobu "B": [170 000 zł + 28 947,37 zł] = 198 947,37 zł.

3. Jednostkowy koszt wytworzenia:

- wyrobu "A": [141 052,63 zł : 200 szt.] = 705,26 zł/szt.,

- wyrobu "B": [198 947,37 zł : 300 szt.] = 663,16 zł/szt.

Ustalony jednostkowy koszt wytworzenia wyrobu "A" wynosi 705,26 zł/szt. i jest wyższy od ceny sprzedaży netto tego wyrobu - 650 zł/szt. W związku z tym "przyjmując" do magazynu produkcję 200 szt. wyrobu "A" - jego wartość wyniesie 200 x 650 zł = 130 000 zł. Różnica wartości wynikająca z obniżenia wyceny wyrobów z powodu zbyt wysokich kosztów wytworzenia w stosunku do cen sprzedaży netto obciąża pozostałe koszty operacyjne. W przypadku wyrobów "B" koszt wytworzenia nie jest wyższy od cen ich sprzedaży netto i nie podlega obniżeniu do wartości w cenach sprzedaży.

Inne uproszczenia w związku z zapasami

Jeżeli nie jest możliwe ustalenie kosztu wytworzenia produktu, jego wyceny dokonuje się według ceny sprzedaży netto takiego samego lub podobnego produktu, pomniejszonej o przeciętnie osiągany przy sprzedaży produktów zysk brutto ze sprzedaży, a w przypadku produktu w toku - także z uwzględnieniem stopnia jego przetworzenia.

Składniki rzeczowych aktywów obrotowych mogą być na dzień nabycia lub wytworzenia ujmowane w księgach rachunkowych w cenach przyjętych do ewidencji, z uwzględnieniem różnic między tymi cenami a rzeczywistymi cenami ich nabycia albo zakupu, albo kosztami wytworzenia. Wymaga to na dzień bilansowy doprowadzenia wartości składników rzeczowych aktywów obrotowych, wyrażonej w cenach ewidencyjnych, do poziomu określonego w cenach zakupu, cenach nabycia lub według kosztu wytworzenia. Nie dotyczy to produktów gotowych, produktów w toku i półproduktów, jeżeli do ich ewidencji stosuje się koszty planowane, w tym normatywne, różnice zaś między planowanymi a rzeczywistymi kosztami wytworzenia są nieznaczne.

W stosunku do produktów w toku produkcji jednostki mogą wyceniać je również w wysokości bezpośrednich kosztów wytworzenia lub tylko materiałów bezpośrednich bądź nie wyceniać ich w ogóle - jeżeli nie zniekształca to stanu aktywów oraz wyniku finansowego jednostki. Zasady te nie mogą być jednak stosowane do produkcji o przewidywanym czasie wykonania dłuższym niż 3 miesiące, przeznaczonej do sprzedaży lub na rzecz środków trwałych w budowie jednostki, z wyjątkiem produkcji rolnej.

V. Uproszczenia w zakresie leasingu i podobnych umów

Ustawa o rachunkowości przewiduje, że jeżeli jednostka przyjęła do używania obce środki trwałe lub wartości niematerialne i prawne na mocy umowy, zgodnie z którą jedna ze stron (finansujący) oddaje drugiej stronie (korzystającemu) środki trwałe lub wartości niematerialne i prawne do odpłatnego używania lub również pobierania pożytków na czas oznaczony, środki te i wartości zalicza się do aktywów trwałych korzystającego, jeżeli umowa spełnia co najmniej jeden z siedmiu warunków określonych w art. 3 ust. 4 uor. W większości przypadków umowy leasingowe spełniają któryś z wymienionych warunków, co powoduje konieczność księgowania leasingu operacyjnego w myśl przepisów podatkowych jako leasing finansowy w myśl prawa bilansowego. Jest to duże utrudnienie w ewidencji tych umów i prawidłowym ich rozliczaniu w myśl prawa podatkowego. Ponadto powstają w takim przypadku różnice przejściowe w podatku odroczonym między wartością bilansową a podatkową przedmiotu leasingu.

Biorąc pod uwagę powyższe względy, bardzo istotne jest ułatwienie w ewidencji tego rodzaju umów przewidziane w art. 3 ust. 6 ustawy o rachunkowości. Jednostki korzystające (leasingobiorcy), których roczne sprawozdanie finansowe nie podlega obowiązkowi badania i ogłaszania, mogą dokonywać kwalifikacji umów leasingowych według zasad określonych w przepisach podatkowych (nie stosować art. 3 ust. 4 i 5 uor).

PRZYKŁAD 5

Spółka X zawarła w marcu 2010 r. umowę leasingu na używanie przez 3 lata maszyny produkcyjnej o wartości rynkowej 100 000 zł. Dla celów podatkowych jest to leasing operacyjny, natomiast dla celów bilansowych spełnia wymogi leasingu finansowego. Ponieważ spółka nie ma obowiązku poddania badaniu sprawozdania finansowego, zapisała w dokumentacji zasad rachunkowości, że korzysta z uproszczenia określonego w art. 3 ust. 6 ustawy o rachunkowości, traktując ww. leasing jako leasing operacyjny również dla celów bilansowych.

Spółka ewidencjonuje koszty na kontach zespołu 4 "Koszty według rodzajów i ich rozliczenie".

Z umowy wynika, że finansujący (leasingodawca) będzie obciążał spółkę miesięczną ratą czynszu w kwocie:

● wartość netto: 3200 zł,

● VAT naliczony według stawki 22%: 704 zł,

● wartość brutto: 3904 zł.

Ewidencja księgowa

1. Przyjęcie do używania środka trwałego (ewidencja pozabilansowa):

Wn konto 091 "Środki trwałe obce" 100 000 zł

2. Czynsz miesięczny za używanie maszyny produkcyjnej (faktura VAT):

Wn konto 300 "Rozliczenie zakupu" 3 904 zł

Wn konto 402 "Usługi obce" 3 200 zł

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 704 zł

Ma konto 240 "Pozostałe rozrachunki" - w analityce konto finansującego 3 904 zł

Ma konto 300 "Rozliczenie zakupu" 3 200 zł

Ma konto 300 "Rozliczenie zakupu" 704 zł

3. Zapłata raty (WB):

Wn konto 240 "Pozostałe rozrachunki" - w analityce konto finansującego 3 904 zł

Ma konto 131 "Bieżący rachunek bankowy" 3 904 zł

VI. Możliwość odstąpienia od ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego

Kolejnym uproszczeniem, które może być zastosowane przez jednostki niepodlegające obligatoryjnemu badaniu przez biegłego rewidenta, jest odstąpienie od ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego (art. 37 ust. 10 ustawy o rachunkowości). Podejmując decyzję o ewentualnej rezygnacji z ustalania odroczonego podatku dochodowego, należy wziąć pod uwagę wpływ tego uproszczenia na realność wyniku finansowego. Realność wyniku finansowego ma znaczenie w przypadku jego podziału.

Sposób rezygnacji z ewidencjonowania podatku odroczonego przez jednostkę, która wcześniej ustalała aktywa oraz tworzyła rezerwy w podatku dochodowym, przedstawiono w przykładzie.

PRZYKŁAD 6

Załóżmy, że X spółka z o.o. do końca 2010 r. będzie tworzyła rezerwę i ustalała aktywa z tytułu odroczonego podatku dochodowego oraz wykazywała je w bilansie. Na koniec 2010 r. wykaże:

● aktywa z tytułu odroczonego podatku dochodowego w wysokości 5000 zł oraz

● rezerwę na podatek dochodowy w wysokości 15 000 zł.

Od 1 stycznia 2011 r. spółka X postanowiła skorzystać z uprawnienia do niestosowania przepisów o podatku odroczonym, zapisując to w dokumentacji zasad rachunkowości.

W związku z przyjętym uproszczeniem spółka X powinna pod datą otwarcia ksiąg rachunkowych za rok 2011 rozwiązać rezerwę na odroczony podatek dochodowy, zapisem:

● Wn konto 831 "Rezerwa z tytułu odroczonego podatku dochodowego" 15 000 zł

● Ma konto 871 "Podatek dochodowy" 15 000 zł

Aktywa z tytułu odroczonego podatku dochodowego powinny zostać odniesione w ciężar wyniku finansowego, zwiększając obciążenie z tytułu podatku dochodowego, zapisem:

● Wn konto 871 "Podatek dochodowy" 5 000 zł

● Ma konto 643 "Rozliczenia międzyokresowe czynne podatku dochodowego" 5 000 zł

VII. Inwentaryzacja

Zasady przeprowadzania inwentaryzacji reguluje art. 26 i 27 uor. Również w tym przypadku możliwe jest zastosowanie przez jednostki pewnych uproszczeń. Polegają one na możliwości skorzystania z przepisów art. 26 ust. 3 pkt 2, 3 i 4, umożliwiających przeprowadzenie inwentaryzacji:

● zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową - raz w ciągu 2 lat,

● nieruchomości zaliczonych do środków trwałych oraz inwestycji, jak też znajdujących się na terenie strzeżonym innych środków trwałych oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie - raz w ciągu 4 lat,

● zapasów towarów i materiałów (opakowań) objętych ewidencją wartościową w punktach obrotu detalicznego jednostki - raz w roku, w dowolnym terminie, gdy stan zapasów jest najniższy.

Uproszczeniem będzie również możliwość odstąpienia od inwentaryzacji w przypadku:

● ogłoszenia upadłości z możliwością zawarcia układu, jeżeli zgodnie z art. 12 ust. 3 pkt 3 uor jednostka nie zamyka ksiąg rachunkowych,

● połączenia lub podziału jednostek, z wyjątkiem spółek kapitałowych, jeżeli strony w drodze umowy pisemnej odstąpią od przeprowadzenia inwentaryzacji.

VIII. Rozpoczęcie działalności i pierwszy rok obrotowy

Rok obrotowy składa się zazwyczaj z 12 kolejnych miesięcy kalendarzowych. Powinien się on pokrywać z rokiem podatkowym. Rok obrotowy określa statut lub umowa, na podstawie której utworzono jednostkę.

Jeżeli jednak jednostka rozpoczęła działalność w drugiej połowie roku, to może księgi rachunkowe i sprawozdanie finansowe za ten okres połączyć z księgami rachunkowymi i sprawozdaniem finansowym za rok następny. Pierwszy rok obrotowy będzie wówczas trwał dłużej niż 12 miesięcy (art. 3 ust. 1 pkt 9 ustawy o rachunkowości).

Jeżeli powstająca jednostka zastosuje to uproszczenie, termin zamknięcia ksiąg rachunkowych, sporządzenia sprawozdania finansowego oraz złożenia zeznania rocznego na potrzeby podatku dochodowego od osób prawnych ulegnie znacznemu przesunięciu.

PRZYKŁAD 7

Spółka z o.o. rozpoczęła działalność 10 września 2010 r. Z umowy spółki wynika, że za rok obrotowy przyjęto rok kalendarzowy stosowany również dla celów podatkowych. Spółka rozpoczęła działalność w drugiej połowie przyjętego roku obrotowego. Umowa spółki przewiduje, że księgi rachunkowe oraz sprawozdanie finansowe za ten okres zostaną połączone z księgami rachunkowymi i sprawozdaniem finansowym za rok następny.

Pierwszy rok obrotowy (i podatkowy) spółki będzie trwał od 10 września 2010 r. do 31 grudnia 2011 r., więcej niż 12 miesięcy kalendarzowych. W związku z tym księgi rachunkowe za pierwszy rok obrotowy spółka zamknie dopiero na dzień 31 grudnia 2011 r. Na ten dzień jednostka sporządzi także swoje pierwsze sprawozdanie finansowe.

Jeżeli umowa spółki nie przewidywałaby możliwości połączenia ksiąg rachunkowych oraz sprawozdania finansowego, pierwszy rok obrotowy trwałby od 10 września 2010 r. do 31 grudnia 2010 r. Oznacza to, że księgi rachunkowe za pierwszy rok obrotowy spółka zamknęłaby na dzień 31 grudnia 2010 r. i na ten dzień jednostka powinna sporządzić pierwsze sprawozdanie finansowe.

w art. 3 ust. 1 pkt 9, 14, 15, art. 3 ust. 4, 6, art. 4 ust. 1, art. 7, art. 8 ust. 1, art. 10 ust. 1, art. 26 ust. 3 pkt 2, 3, 4, art. 27, art. 28 ust. 3, art. 37 ust. 10, art. 50 ust. 2, art. 64 ust. 1, 4 ustawy z 29 września 1994 r. o rachunkowości - Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2010 r. Nr 47, poz. 278

w § 2 ust. 2 rozporządzenia Ministra Finansów z 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych - Dz.U. Nr 149, poz. 1674; ost.zm. Dz.U z 2008 r. Nr 228, poz. 1508

Tadeusz Waślicki

autor jest biegłym rewidentem