Czasopisma

Roczniki

Zawartość wydania

-

Biuletyn VAT 9 /231 wrzesień 2015

POBIERZ:Spis treści

POBIERZ:Spis treści-

O TYM MUSISZ WIEDZIEĆ!

-

Czy możliwa jest rejestracja i

dokonywanie zgłoszeń przez Internet przez

podatników akcyzy

-

Jakie zmiany w rozliczaniu ubytków

paliw płynnych planuje MF

-

Czy od 1 lipca 2015 r. można

odliczać 50% VAT od paliwa kupionego za pomocą

kart paliwowych

-

Jaki będzie limit zwolnienia

podmiotowego z VAT w 2016 r.

-

Jak według nowych zasad

zaskarżyć interpretację VAT

-

Kto potwierdza

ewidencję przebiegu pojazdu?

-

Jakie stawki

ujmuje się na fakturach za media wystawianych

najemcy?

-

Kiedy usługi

dla osób fizycznych nieprowadzących

działalności gospodarczej nie muszą być

rejestrowane za pomocą kasy fiskalnej?

-

Czy możliwa jest rejestracja i

dokonywanie zgłoszeń przez Internet przez

podatników akcyzy

-

TEMAT NA ŻYCZENIE

-

TRANSAKCJE KRAJOWE

-

Jak opodatkować sprzedaż

poniesionych nakładów inwestycyjnych

-

Kiedy urząd może

przedłużyć termin zwrotu VAT

-

Jak opodatkować sprzedaż

leasingowanego samochodu

-

Kiedy powstaje obowiązek podatkowy

z tytułu świadczenia usługi architekta

krajobrazu

-

Czy nieterminowe zgłoszenie danych

kasy powoduje utratę ulgi na zakup kas

-

Czy w związku ze

sprzedażą złomu przez

działającego w imieniu spółki prezesa

należy wystawić fakturę z odwrotnym

obciążeniem

-

Czy rozszerzenie działalności o

skup i sprzedaż złota wymaga rejestracji do VAT

oraz instalacji kasy fiskalnej

-

Jaką stawkę VAT należy

zastosować do sprzedaży budynku mieszkalnego

będącego pustostanem

-

Czy można odliczać VAT z faktur

za paliwo do samochodu używanego bez sporządzenia

umowy użyczenia

-

Kiedy wydawnictwo nalicza VAT,

przekazując bezpłatnie egzemplarze

książek

-

Jak odliczać VAT w przypadku

hurtowego nabywania paliwa do własnego zbiornika

-

Jak opodatkować sprzedaż

poniesionych nakładów inwestycyjnych

-

TRANSAKCJE ZAGRANICZNE

-

AKCYZA

-

-

Dodatek specjalny

-

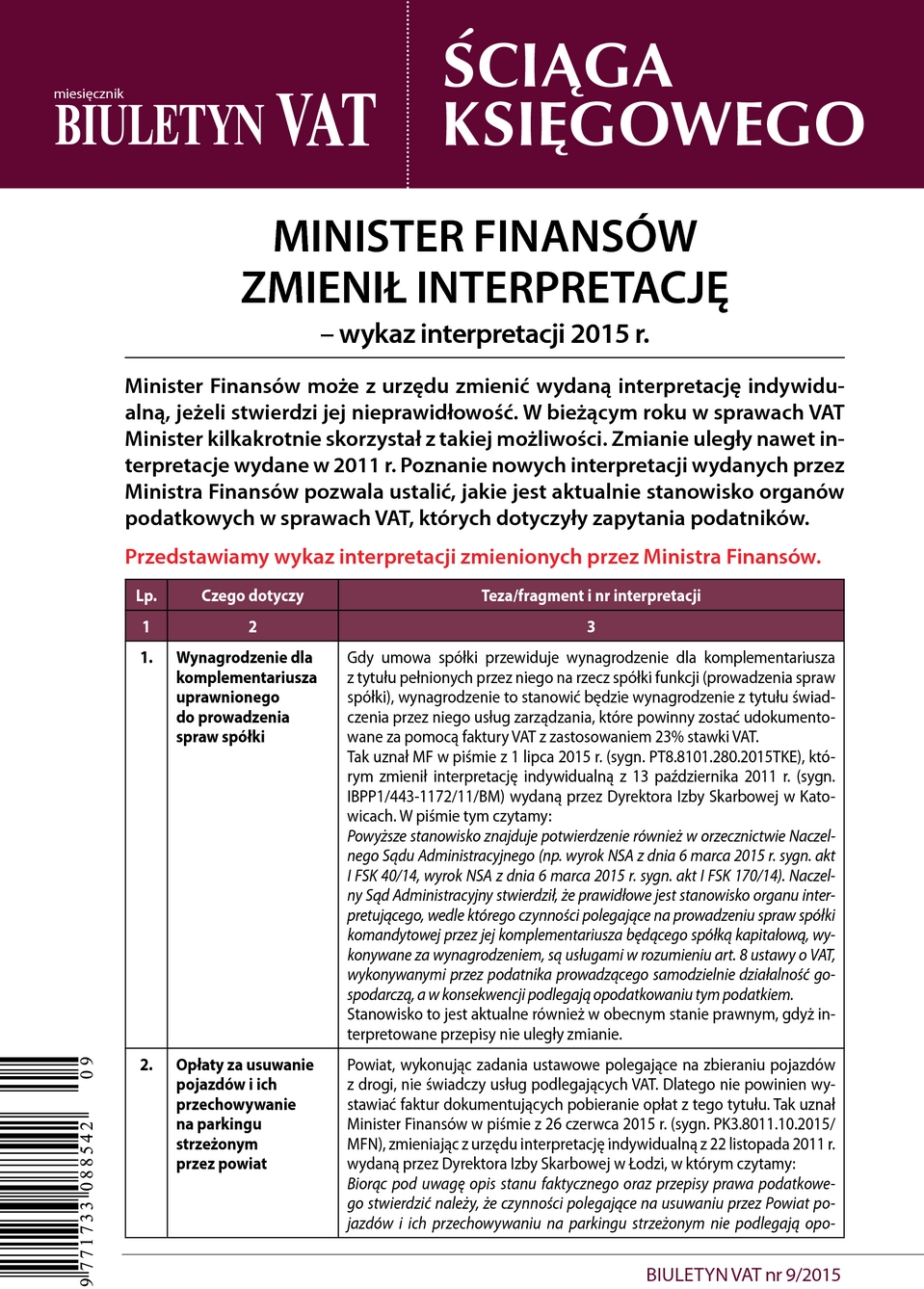

Ściąga Księgowego

POBIERZ:

POBIERZ:

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni za darmo!

Jeśli już masz abonament Inforlex Zaloguj się

PDF