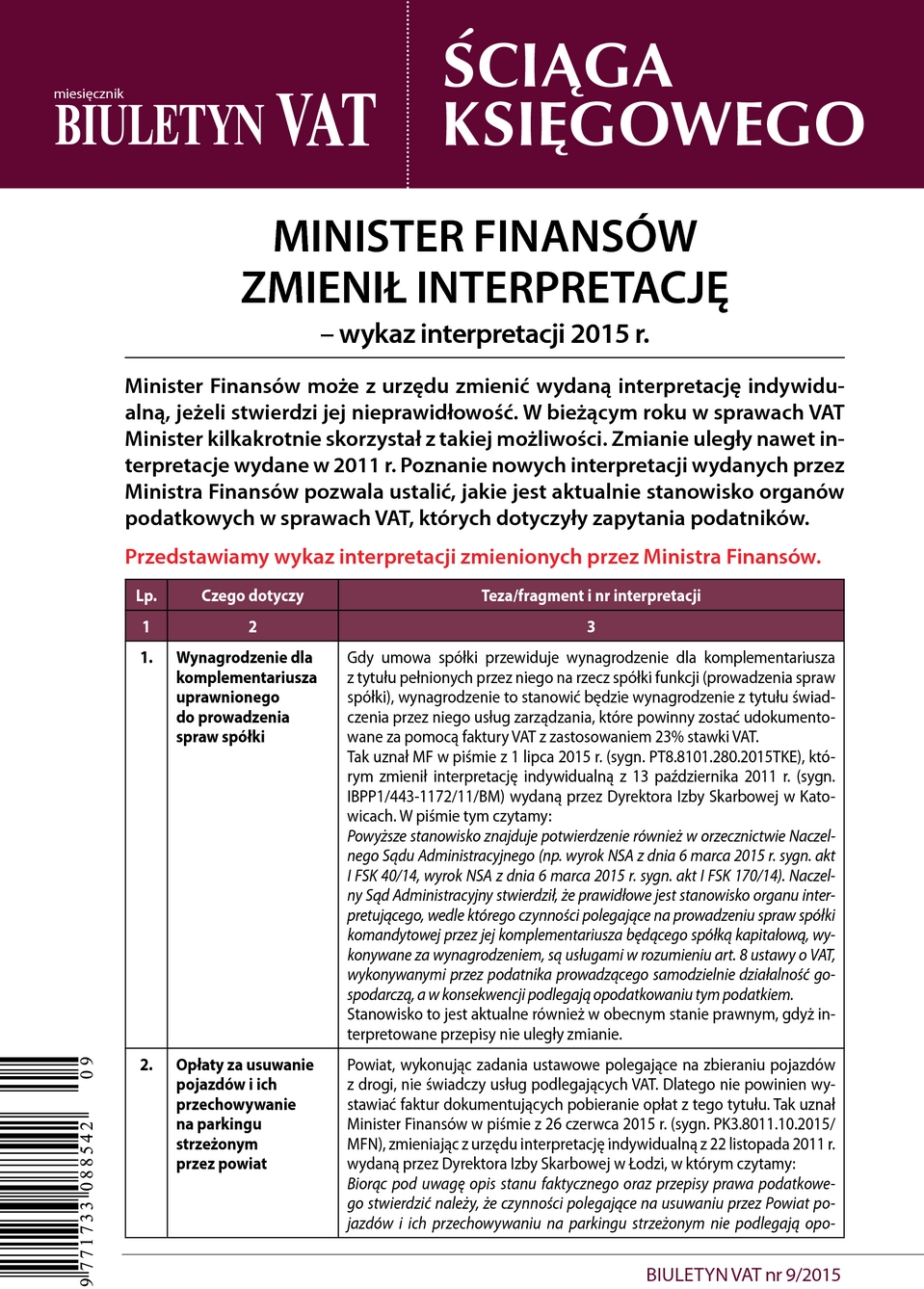

Minister Finansów zmienił interpretację - wykaz interpretacji 2015 r.

Minister Finansów może z urzędu zmienić wydaną interpretację indywidualną, jeżeli stwierdzi jej nieprawidłowość. W bieżącym roku w sprawach VAT Minister kilkakrotnie skorzystał z takiej możliwości. Zmianie uległy nawet interpretacje wydane w 2011 r. Poznanie nowych interpretacji wydanych przez Ministra Finansów pozwala ustalić, jakie jest aktualnie stanowisko organów podatkowych w sprawach VAT, których dotyczyły zapytania podatników.

Przedstawiamy wykaz interpretacji zmienionych przez Ministra Finansów.

| Lp. | Czego dotyczy | Teza/fragment i nr interpretacji |

| 1 | 2 | 3 |

| 1. | Wynagrodzenie dla komplementariusza uprawnionego do prowadzenia spraw spółki | Gdy umowa spółki przewiduje wynagrodzenie dla komplementariusza z tytułu pełnionych przez niego na rzecz spółki funkcji (prowadzenia spraw spółki), wynagrodzenie to stanowić będzie wynagrodzenie z tytułu świadczenia przez niego usług zarządzania, które powinny zostać udokumentowane za pomocą faktury VAT z zastosowaniem 23% stawki VAT. Tak uznał MF w piśmie z 1 lipca 2015 r. (sygn. PT8.8101.280.2015TKE), którym zmienił interpretację indywidualną z 13 października 2011 r. (sygn. IBPP1/443-1172/11/BM) wydaną przez Dyrektora Izby Skarbowej w Katowicach. W piśmie tym czytamy: Powyższe stanowisko znajduje potwierdzenie również w orzecznictwie Naczelnego Sądu Administracyjnego (np. wyrok NSA z dnia 6 marca 2015 r. sygn. akt I FSK 40/14, wyrok NSA z dnia 6 marca 2015 r. sygn. akt I FSK 170/14). Naczelny Sąd Administracyjny stwierdził, że prawidłowe jest stanowisko organu interpretującego, wedle którego czynności polegające na prowadzeniu spraw spółki komandytowej przez jej komplementariusza będącego spółką kapitałową, wykonywane za wynagrodzeniem, są usługami w rozumieniu art. 8 ustawy o VAT, wykonywanymi przez podatnika prowadzącego samodzielnie działalność gospodarczą, a w konsekwencji podlegają opodatkowaniu tym podatkiem. |