10. Przykłady liczenia amortyzacji podatkowej

KAZIMIERA WINIARSKA

AMORTYZACJA LINIOWA

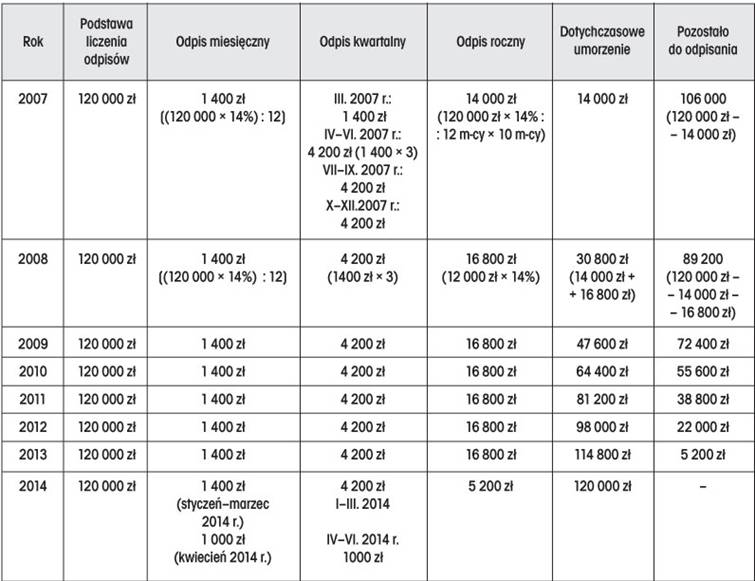

PRZYKŁAD 1

Założenia

Jednostka kupiła maszynę do ścinki drzew. Maszyna ta zaliczana jest do rodzaju 540 KŚT. Stawka dla tej podgrupy została ustalona na 14% rocznie. Ustalić odpisy miesięczne, kwartalne i roczne do czasu pełnego umorzenia.

Rozwiązanie

Zestawienie odpisów amortyzacyjnych, z założeniem, że zakup maszyny miał miejsce w lutym 2007 r., a jej wartość początkowa wynosi 120 000 zł, przedstawiono w tabeli.

Amortyzacja maszyny będzie trwała do 2014 r. (86 miesięcy).

AMORTYZACJA DEGRESYWNA

PRZYKŁAD 2

Założenie

Jednostka amortyzuje frezarkę (rodzaj 412 KŚT) o wartości początkowej 6000 zł, dla której podstawowa stawka z Wykazu wynosi 14%. Frezarka została wpisana do ewidencji środków trwałych w styczniu 2005 r. Jednostka postanowiła, że frezarka będzie amortyzowana metodą degresywną. Współczynnik podwyższający stawkę z Wykazu będzie wynosił:

l w pierwszym roku podatkowym - 1,5 n w drugim - 1,6 n w trzecim - 2,0.

Rozwiązanie

Amortyzacja frezarki:

za 2005 r.: (11 m-cy): (6000 zł × 14% × 1,5) : 12 m-cy × 11 m-cy = 1155,00 zł,

za 2006 r.: (6000 zł - 1155 zł) × 14% × 1,6 = 1085,28 zł

za 2007 r.: (6000 zł - 1155 zł - 1085,28 zł) × 14% × 2 = 1052,72 zł

w 2008 r. następuje przejście na metodę liniową, ponieważ odpisy liczone nawet z zastosowaniem współczynnika 2 byłyby niższe od odpisów liczonych na zasadach ogólnych:

(6000 zł - 1155,00 zł - 1085,28 zł - 1052,72 zł) × 28% = 2707,00 zł × 28% = 757,96 zł

natomiast odpisy liczone metodą liniową wynoszą: 6000 zł × 14% = 840 zł.

OBLICZENIE ODPISÓW AMORTYZACYJNYCH DLA RÓŻNYCH METOD

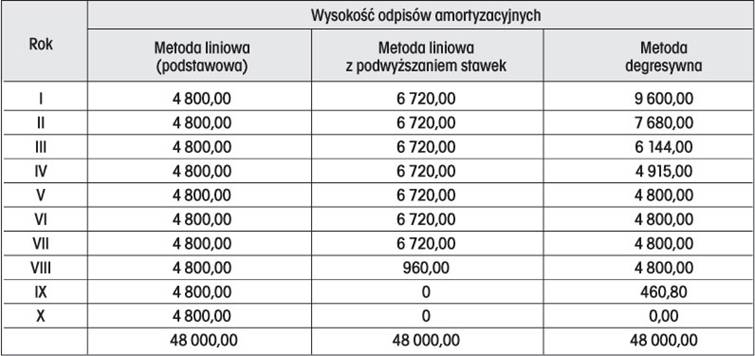

PRZYKŁAD 3

Założenia

Środek trwały zaliczony do grupy 4 został po raz pierwszy wprowadzony do ewidencji:

l wartość początkowa - 48 000 zł

l okres użytkowania - 10 lat.

Jednostka chce ustalić wielkość rocznych odpisów amortyzacyjnych przy metodzie liniowej z zastosowaniem współczynnika 1,4 oraz metodzie degresywnej z zastosowaniem współczynnika 2.

Rozwiązanie

WPŁYW AMORTYZACJI NA PODATEK DOCHODOWY I WYNIK FINANSOWY PRZY ZASTOSOWANIU METODY LINIOWEJ