Książki 7/2019 z 01.04.2019, str. 103

Kiedy płatnik pobiera wyższą lub niższą zaliczkę na podatek dochodowy

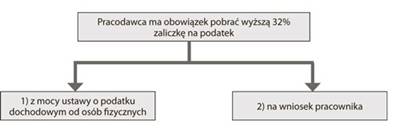

1. Wyższe zaliczki na podatek dochodowy

Ad 1. Wyższe zaliczki na podatek na podstawie przepisów updof

Pracodawca pobiera wyższe 32 zaliczki na podatek dochodowy za miesiące następujące po miesiącu, w którym dochód pracownika uzyskany od początku roku przekroczył drugi próg skali podatkowej, czyli kwotę 85 528 zł (art. 32 ust. 1 pkt 2 updof).