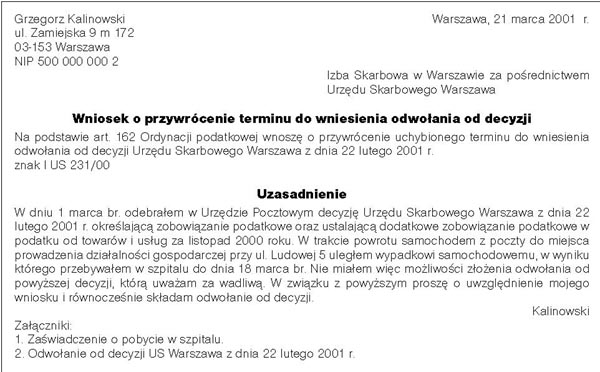

Wniosek o przywrócenie terminu

Wniosek o przywrócenie terminu

Komentarz

Zgodnie z art. 162 ustawy z 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz.U. Nr 137, poz. 926 z późn.zm.) możliwe jest przywrócenie terminu w ciągu 7 dni od dnia ustania przyczyny uchybienia. Jednocześnie z wniesieniem podania należy dopełnić czynności, dla której był określony termin. Należy zwrócić uwagę, że przepisy nie wymagają od wnioskodawcy podania dowodu, który świadczyłby o braku winy o uchybieniu terminowi. Artykuł 162 § 1 Ordynacji podatkowej posługuje się bowiem sformułowaniem „uprawdopodobni”, a nie „udowodni”. A zatem nie chodzi o przeprowadzenie w tej mierze dowodu czyniącego brak winy faktem absolutnie pewnym, lecz o wskazanie jedynie na okoliczności wystarczające do powzięcia przekonania o prawdopodobieństwie braku winy po stronie zainteresowanego w uchybieniu terminowi. Na przykład powołanie się na okoliczność korzystania ze zwolnienia lekarskiego od pracy nie potwierdza z całą pewnością, iż strona rzeczywiście nie mogła wnieść odwołania od decyzji.