Kontrola gmin przez UKS - nowe przepisy o wyniku kontroli

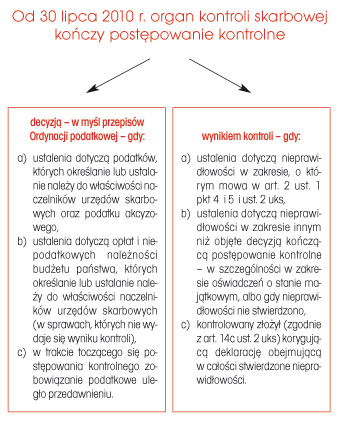

Od 30 lipca 2010 r. zostały zmienione przepisy ustawy z 28 września 1991 r. o kontroli skarbowej (dalej: uks), dotyczące wyniku kontroli. Jest to obecnie sposób zakończenia postępowania kontrolnego w sprawie celowości i zgodności z prawem gospodarowania środkami publicznymi oraz środkami pochodzącymi z Unii Europejskiej i międzynarodowych instytucji finansowych - z wyłączeniem kontroli celowości wykorzystania środków zaliczanych do dochodów własnych i subwencji ogólnej jednostki samorządu terytorialnego.

KATARZYNA GOTEĆ

W zależności od tego, czy kontrolerzy skarbowi szukają nieprawidłowości w sferze rozliczeń podatkowych czy w innych obszarach aktywności gminy - możliwe są dwa sposoby zakończenia kontroli skarbowej.

Od 30 lipca 2010 r. istotne dla sektora samorządowego obszary podlegające kontrolowaniu przez Urząd Kontroli Skarbowej (dalej: UKS) wymienia art. 2 ust. 1 pkt 4 i 5 uks. Są to sprawy kończące się wynikiem kontroli, dotyczące: