Sprzedaż towaru za pośrednictwem firmy komisowej - skutki podatkowe i ewidencja księgowa

Firmy coraz częściej wykorzystują umowę komisu do sprzedaży towarów handlowych, np. książek, obuwia itd. Umowa ta wymaga stosowania szczególnych zasad rozliczeń w podatkach i ewidencji księgowej komitenta. Przedstawiamy zasady opodatkowania takiej transakcji podatkami VAT i dochodowym oraz proponowaną ewidencję księgową.

Umowa komisu jest umową o świadczenie usług w zakresie pośrednictwa handlowego (art. 765-773 Kodeksu cywilnego). Przez umowę komisu przyjmujący zlecenie (komisant) zobowiązuje się za wynagrodzeniem (prowizja) w zakresie działalności swego przedsiębiorstwa do kupna lub sprzedaży rzeczy ruchomych na rachunek dającego zlecenie (komitenta), lecz w imieniu własnym (art. 765 k.c.). W związku z zawartą umową komisant:

● powinien wydać komitentowi wszystko, co przy wykonaniu zlecenia dla niego uzyskał, w szczególności powinien przelać na niego wierzytelności, które nabył na jego rachunek (art. 766 k.c.),

● nabywa roszczenie o zapłatę prowizji, z chwilą gdy komitent otrzymał rzecz albo cenę (art. 772 § 1 k.c.).

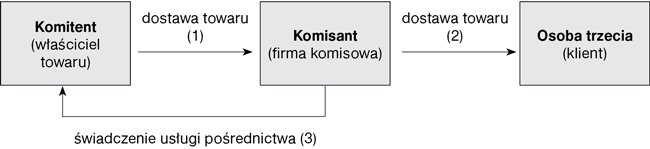

Rozliczenia dokonywane w ramach sprzedaży za pośrednictwem komisu przebiegają według następującego schematu:

1. W jaki sposób komitent (właściciel towaru) rozlicza VAT od dokonanej dostawy

W przypadku sprzedaży dokonywanej w ramach umowy komisu mamy do czynienia z dwiema następującymi po sobie dostawami towarów:

● między komitentem (właścicielem towaru) a komisantem (firmą komisową)

oraz

● między komisantem (firmą komisową) a osobą trzecią (klientem).

Wynika to z art. 7 ust. 1 pkt 3 ustawy o VAT.

Opodatkowaniu VAT podlega zarówno dostawa towarów między komitentem a komisantem, jak i dostawa towarów dokonana przez komisanta na rzecz osoby trzeciej. Brak jest natomiast obowiązku odrębnego, od dostaw towarów, opodatkowania (i fakturowania) świadczenia usługi pośrednictwa. Potwierdza to interpretacja indywidualna z 16 lipca 2014 r., sygn. IPPP3/443-410/14-2/KC. Dyrektor Izby Skarbowej w Warszawie podzielił w niej stanowisko podatnika twierdzącego, że: