1. Rachunek kosztów - charakterystyka

Misja każdego podmiotu gospodarczego powinna opierać się na maksymalizacji dochodów. Posiadając ograniczone zasoby, przedsiębiorstwa mogą osiągnąć ten cel dzięki obniżeniu kosztów swojej działalności. W związku z tym kontrola kosztów ma kluczowe znaczenie w procesie zarządzania przedsiębiorstwem, w szczególności w okresach złej koniunktury i zaostrzającej się walki konkurencyjnej. Trudno jest wówczas podwyższyć przychody poprzez wzrost cen lub wielkości sprzedaży.

Zarządzanie kosztami powinno zapewniać osiąganie głównych celów działalności gospodarczej. Wobec tego w celu prawidłowej realizacji strategii przedsiębiorstwa należy wybrać rachunek kosztów umożliwiający właściwy pomiar kosztów. W literaturze przedmiotu można wyróżnić wiele kategorii rachunku kosztów. W niniejszej pracy przedstawiono następujące:

§ rachunek kosztów zmiennych i pełnych,

§ rachunek kosztów działań,

§ rachunek kosztów cyklu życia produktu,

§ rachunek kosztów docelowych,

§ rachunek kosztów jakości,

§ rachunek kosztów ciągłego doskonalenia.

Koszt a rachunek kosztów

Każdy rodzaj działalności gospodarczej implikuje wykorzystanie określonych środków. Wyrazem tego są koszty przeciwstawione przychodom w rachunku zysków i strat (rachunku wyników).

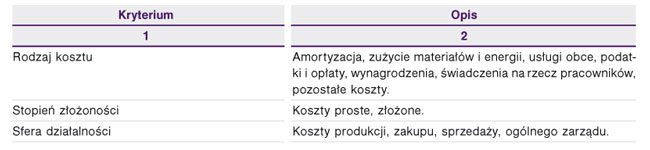

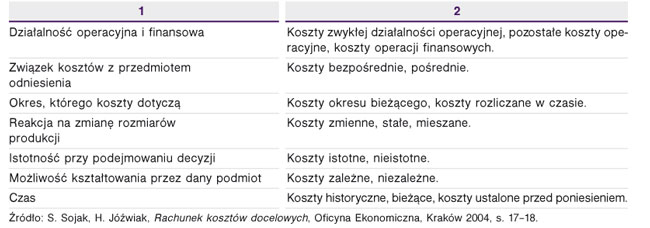

Koszt to wyrażone wartościowo celowe zużycie zasobów przedsiębiorstwa (wartości niematerialnych i prawnych, środków trwałych, materiałów itp.). W sensie rachunkowym, zgodnie z definicją ustawy o rachunkowości, oznacza to zmniejszenie wartości aktywów lub zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego w inny sposób niż wycofanie środków przez udziałowców lub właścicieli. W trakcie prowadzonej działalności gospodarczej jednostki ponoszą koszty, które można klasyfikować na różne sposoby.

Tabela 1

Klasyfikacja kosztów działalności

Utrzymanie kosztów na racjonalnym poziomie, a więc świadome oddziaływanie na strukturę i wielkość zużycia czynników je wywołujących, polega na1:

planowaniu, a następnie wyznaczaniu na pewien okres konkretnych zadań - co, jak, z czego, kiedy, przez kogo ma być zrobione lub jak ma przebiegać działalność (dyspozycja),