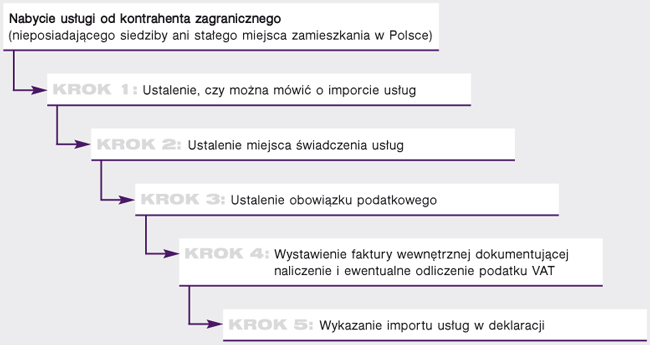

1. Import usług oraz usługi, dla których przeniesione jest miejsce ich świadczenia

Obowiązek rozliczenia VAT przy sprzedaży spoczywa zasadniczo na sprzedawcy. Jednak w szczególnych przypadkach obowiązek ten przeniesiony jest na nabywcę. Ustawa o podatku od towarów i usług przewiduje zastosowanie tej zasady w przypadku importu usług.

Jeśli podatnik krajowy nabywa usługi, które są świadczone przez podatników nieposiadających siedziby, stałego miejsca zamieszkania ani stałego miejsca prowadzenia działalności w Polsce, to musi rozliczyć VAT od tych transakcji. Stanowią one import usług, czyli taki zakup usług, z tytułu którego podatek należny rozlicza usługobiorca. Taki mechanizm opodatkowania należy stosować także w sytuacji, gdy usługodawca zagraniczny posiada w Polsce stałe miejsce prowadzenia działalności, jednak nie uczestniczy ono w transakcji.

SCHEMAT

Postępowanie w przypadku importu usług

Określenie miejsca świadczenia

Miejsce świadczenia usług determinuje miejsce ich opodatkowania. Według ogólnej zasady miejscem świadczenia usług na rzecz podatników jest miejsce, gdzie usługobiorca ma swoją siedzibę lub stałe miejsce zamieszkania (zasada ). Od zasady tej są jednak wyjątki. W ustawie o VAT wskazane są rodzaje usług, dla których miejsce świadczenia określane jest w sposób szczególny.