Uproszczona ewidencja zapasów materiałów na przykładzie jednostki budowlanej

Ewidencja materiałów w jednostkach produkcyjnych jest jedną z najistotniejszych czynności. Jej poprawność i precyzyjność mogą przesądzić o prawidłowości kalkulacji kosztu wytworzenia. Przepisy ustawy o rachunkowości dają jednostkom wybór w zakresie ewidencji materiałów. Jedną z metod ewidencji jest metoda uproszczona, której stosowanie wymaga odpowiedniego zarządzania zapasami. Nieprawidłowe zarządzanie zapasami może grozić błędnym ustaleniem zaliczek na podatek dochodowy.

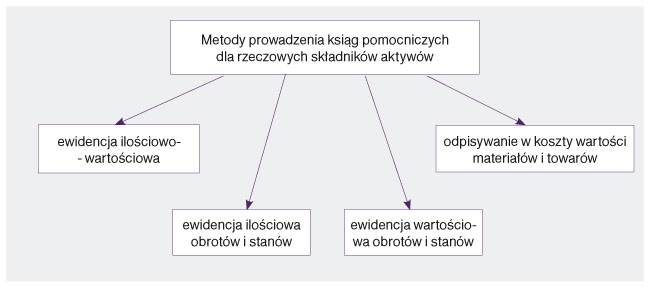

Kierownik jednostki, zgodnie z art. 17 ustawy o rachunkowości, uwzględniając rodzaj i wartość posiadanych poszczególnych grup rzeczowych składników aktywów obrotowych, podejmuje decyzję o stosowaniu jednej z czterech możliwych metod prowadzenia kont ksiąg pomocniczych.

Schemat. Metody prowadzenia ksiąg pomocniczych dla rzeczowych składników aktywów obrotowych

1. Ewidencja ilościowo-wartościowa - ujmuje się w niej obroty i stany w jednostkach naturalnych i pieniężnych dla każdego składnika. 2. Ewidencja ilościowa obrotów i stanów - jest prowadzona wyłącznie w jednostkach naturalnych dla poszczególnych składników lub ich jednorodnych grup. Wartość stanu wycenia się przynajmniej na koniec okresu sprawozdawczego, za który następują rozliczenia z budżetem z tytułu podatku dochodowego, dokonane na podstawie danych rzeczywistych. 3. Ewidencja wartościowa obrotów i stanów - są nią objęte towary oraz opakowania. Ewidencja ta jest prowadzona przez punkty obrotu detalicznego lub miejsca składowania, której przedmiotem zapisów są tylko przychody, rozchody i stany całego zapasu. 4. Odpisywanie w koszty wartości materiałów i towarów na dzień ich zakupu lub produktów gotowych w momencie ich wytworzenia - jest połączone z ustalaniem stanu tych składników aktywów i jego wyceny oraz korekty kosztów o wartość tego stanu, nie później niż na dzień bilansowy.