3. Zasady sporządzania sprawozdań budżetowych

KRYSTYNA GĄSIOREK

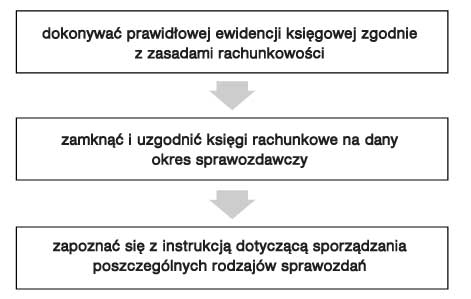

Wszystkie jednostki sektora finansów publicznych muszą mieć na uwadze, że aby poprawnie i prawidłowo można było sporządzić sprawozdania budżetowe za poszczególne okresy sprawozdawcze, należy:

3.1. Podstawowe zasady sporządzania sprawozdań budżetowych

Kierownicy jednostek sektora finansów publicznych są zobowiązani do sporządzania i przekazywania sprawozdań. Mają oni obowiązek sporządzać sprawozdania rzetelnie i prawidłowo zarówno pod względem merytorycznym, jak i formalno-rachunkowym.

We wszystkich sprawozdaniach tzw. „główka” powinna zostać wypełniona zgodnie z obowiązującymi zasadami, tzn. należy wpisać nazwę i adres jednostki sprawo-zdawczej, numer identyfikacyjny REGON, adresata i okres, za jaki sporządzane jest dane sprawozdanie. Każde sprawozdanie powinno zostać podpisane przez kompetentne osoby (główny księgowy i kierownik jednostki) z podaniem numeru telefonu oraz daty sporządzenia sprawozdania. Na każdym formularzu sprawozdania podpis składa się odręcznie w oznaczonym miejscu. Natomiast pod podpisem umieszcza się pieczątkę z imieniem i nazwiskiem osoby podpisującej.