3. Klasyfikacja Środków Trwałych i numery inwentarzowe

IZABELA MOTOWILCZUK

Państwowe i samorządowe jednostki organizacyjne są zobowiązane na podstawie art. 30 pkt 2 ustawy o statystyce publicznej do stosowania w prowadzonej ewidencji i dokumentacji oraz rachunkowości standardów klasyfikacyjnych ustalonych w przepisach wykonawczych do tej ustawy - w przypadku środków trwałych są to standardy wynikające z rozporządzenia w sprawie KŚT.

Klasyfikacja Środków Trwałych służy usystematyzowaniu obiektów majątku trwałego, które ma między innymi umożliwiać:

● właściwe prowadzenie ewidencji,

● ustalanie stawek odpisów amortyzacyjnych,

● prowadzenie badań statystycznych.

Klasyfikacja Środków Trwałych dzieli środki trwałe na:

● grupy,

● podgrupy,

● rodzaje,

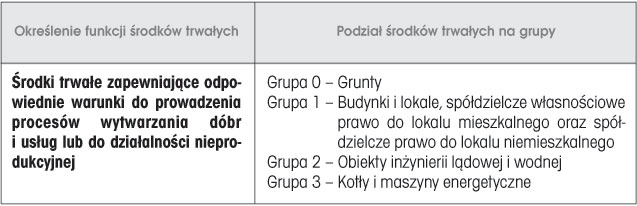

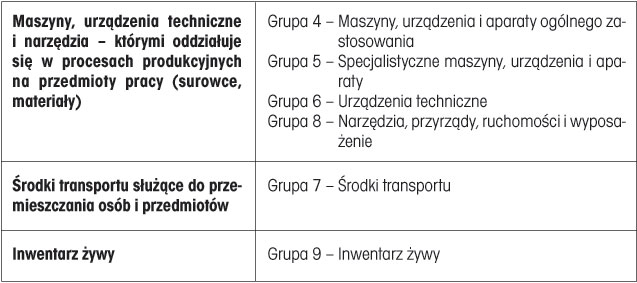

biorąc pod uwagę funkcje, jakie poszczególne obiekty spełniają w procesie wytwarzania wyrobów i usług lub w procesie użytkowania nieprodukcyjnego i nadając im symbole cyfrowe. Główny podział na grupy zawiera tabela 7.

Tabela 7. Podział środków trwałych na grupy

Aby zaliczyć dany środek trwały do danej grupy, a w jej ramach do podgrupy i rodzaju, należy kierować się definicjami i zasadami zawartymi w objaśnieniach, znajdujących się w załączniku do rozporządzenia w sprawie KŚT, a w razie wątpliwości należy posiłkować się przepisami i objaśnieniami zawartymi w rozporządzeniach: