Rachunkowość Budżetowa 18/2005 z 16.09.2005 [dodatek: Rachunkowość Budżetowa, str. 8]

Data publikacji: 13.09.2005

Odpowiedzi na pytania Czytelników z zakresu rachunkowości

Do redakcji wciąż napływają zapytania od naszych Czytelników. Prezentujemy odpowiedzi na powtarzające się najczęściej pytania Państwa.

WOJCIECH RUP

Ośrodek pomocy społecznej wypłaca świadczenia osobom uprawnionym. Na finansowanie tych wypłat otrzymuje środki z budżetu gminy i również za pośrednictwem gminy z budżetu państwa (zadania zlecone). Przy realizacji zadań zleconych, konkretnie chodzi o świadczenia rodzinne, zdarza się, że następuje zwrot nienależnie pobranego świadczenia. Jak potraktować taki zwrot i jak zaksięgować?

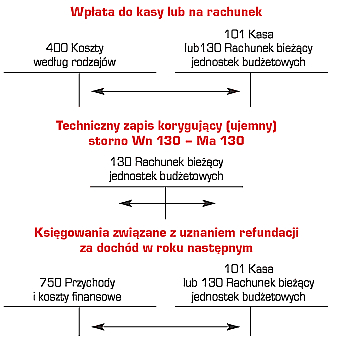

Zwroty nienależnie wypłaconych świadczeń pomocy społecznej - jeśli występują w tym samym roku, co wypłata świadczenia - powinny być zakwalifikowane jako zwrot wydatków i kosztów, natomiast zwrot świadczeń wypłaconych w poprzednich latach budżetowych jest zaliczany do dochodów budżetowych z § 097 „Wpływy z różnych dochodów”.

Księgowania związane ze zwrotem świadczeń zaliczane do zmniejszenia wydatków i kosztów są następujące:

Zasady zwrotu nienależnie pobranych świadczeń pomocy społecznej określają przepisy art. 104 ustawy o pomocy społecznej. Postanowienie o zwrocie świadczeń wydaje się w drodze decyzji administracyjnej, która określa wysokość zwrotu.