Zasady ewidencji i rozliczania druków ścisłego zarachowania w JST

Funkcje publiczne, jakie wykonują jednostki samorządu terytorialnego (JST), mają w szczególności tryb nakazowo-administracyjny. Dlatego w swojej strukturze organizacyjnej mają komórki organizacyjne zobowiązane do gromadzenia, ewidencjonowania i wydawania dokumentów o charakterystycznych cechach i przeznaczeniu. Należy do nich zaliczyć m.in. druki ścisłego zarachowania. Jak uniknąć dysponowania nimi w sposób niezgodny z przeznaczeniem?

PrzemysŁaw Walentynowicz

Rodzaje i zasady stosowania druków ścisłego zarachowania powinien określić kierownik danej jednostki.

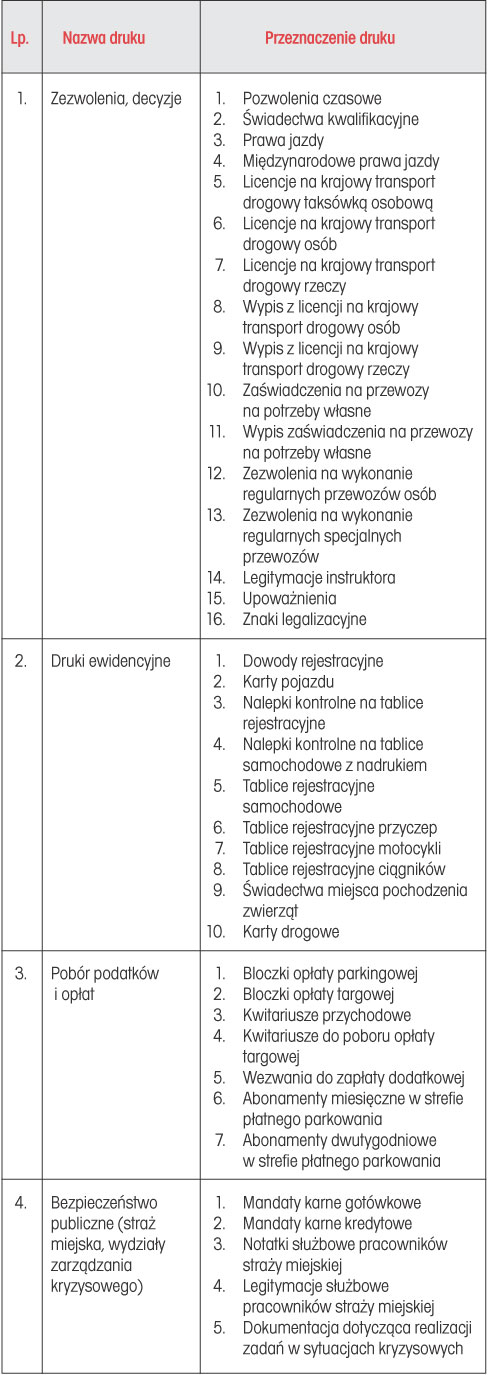

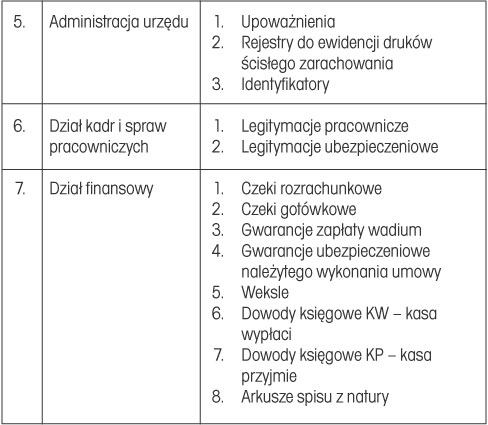

Biorąc pod uwagę podstawowe kierunki działalności JST, druki ścisłego zarachowania można sklasyfikować w sposób wskazany w tabeli 1

Tabela 1. Klasyfikacja druków ścisłego zarachowania w JST

Zapamiętaj!

O uznaniu dokumentów za druki ścisłego zarachowania decyduje kierownik jednostki.

Należy ustalić ramowe zasady, jakimi druki ścisłego zarachowania powinny być nacechowane, aby nabrały szczególnego charakteru i przeznaczenia. Podstawowym warunkiem jest Dokumentowane nimi czynności muszą powodować lub warunkować otrzymanie deklarowanych wpływów dla wydającego lub otrzymującego. Ich Powinny nimi dysponować tylko osoby upoważnione przez kierownika jednostki. Dysponowanie w sposób niezgodny z przeznaczeniem lub dowolność ewidencjonowania stwarza realne zagrożenie wystąpienia strat w majątku jednostki lub osób fizycznych. Forma i zawarte w nich informacje odpowiadają wymogom określonym w przepisach branżowych i aktach prawa miejscowego (zarządzenia, uchwały, wytyczne lub procedury).