Najczęściej popełniane błędy przy sporządzaniu sprawozdania Rb-27S

Wychodząc naprzeciw oczekiwaniom głównych księgowych i pracowników sporządzających sprawozdania Rb-27S, podajemy kilka najczęściej popełnianych błędów przy sporządzaniu tego sprawozdania, w celu ich wyeliminowania.

stanisŁAWA SZLACHTA

Sprawozdanie Rb-27S jest miesięcznym/rocznym sprawozdaniem z wykonania planu dochodów budżetowych jednostki samorządu terytorialnego. Wzór sprawozdania stanowi załącznik nr 9 do rozporządzenia Ministra Finansów z 3 lutego 2010 r. w sprawie sprawozdawczości budżetowej (dalej: rozporządzenie w sprawie sprawozdawczości budżetowej).

Do sporządzania i przekazywania sprawozdań Rb-27S w imieniu jednostki są obowiązani przewodniczący zarządów jednostek samorządu terytorialnego (dalej: JST) oraz kierownicy jednostek organizacyjnych podległych JST.

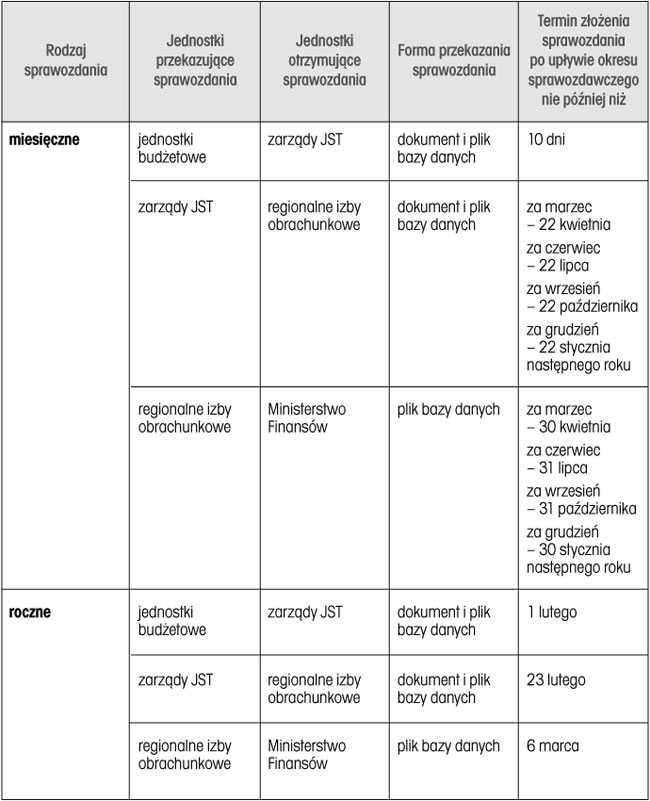

Terminy sporządzania i przekazywania sprawozdania Rb-27S

Terminy przekazywania sprawozdania oraz ich odbiorcy zostały określone w załączniku nr 44 do rozporządzenia w sprawie sprawozdawczości budżetowej.

Tabela. Terminy i forma składania sprawozdania Rb-27S

Zasady sporządzania sprawozdania

Szczegółowa instrukcja sporządzania sprawozdania Rb-27S zawarta jest w załączniku nr 39 do rozporządzenia w sprawie sprawozdawczości budżetowej. Przy sporządzaniu tego sprawozdania należy przestrzegać następujących zasad:

● sprawozdanie powinno być opracowane rzetelnie i prawidłowo pod względem merytorycznym i formalno-rachunkowym,

● kwoty wykazane w sprawozdaniu powinny być zgodne z danymi wynikającymi z ewidencji księgowej,

● jednostki otrzymujące sprawozdania są zobowiązane sprawdzić je pod względem formalno-rachunkowym,

● jednostki otrzymujące sprawozdania mogą kontrolować merytoryczną prawidłowość sprawozdań poprzez kontrolę wskazanych ksiąg rachunkowych i dokumentów,

● nieprawidłowości w sprawozdaniu jednostkowym ujawnione w trakcie kontroli prowadzonej przez jednostki otrzymujące sprawozdanie powinny być usunięte przed włączeniem zawartych w nich danych do sprawozdań zbiorczych - w razie potrzeby należy dokonać odpowiednich zapisów korygujących w księgach rachunkowych okresu sprawozdawczego,