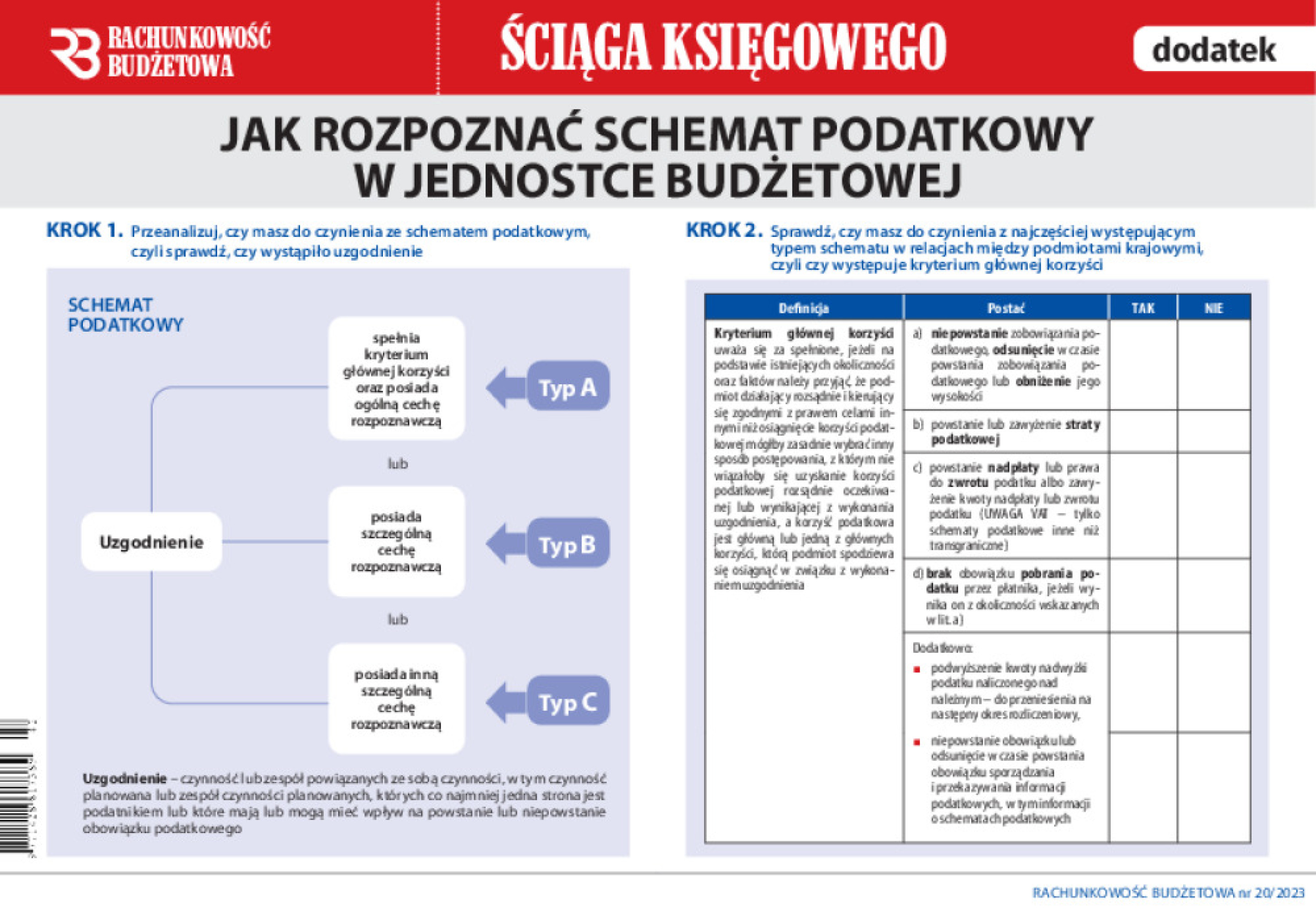

Rachunkowość Budżetowa 20/2023 z 20.10.2023 [dodatek: Rachunkowość Budżetowa]

Artykuł aktualny

na dzień 06.08.2026

Data publikacji: 15.10.2023

Jak zaksięgować środek trwały wyłączony z użytkowania

Podczas remontu drogi zdemontowano oświetlenie, które było środkiem trwałym. Okazało się, że w ramach remontu powstanie nowe oświetlenie. Stare będzie przechowywane i ma zostać użyte ponownie w razie zapotrzebowania. Jak zaksięgować takie zdarzenie gospodarcze? Czy oświetlenie może trafić do magazynu?

Zasady ewidencji środków trwałych wyłączonych z użytkowania nie zostały określone wprost w prawie bilansowym. Pomocne w ujęciu w ewidencji remontowanego oświetlenia mogą być rozstrzygnięcia opisane w komunikacie Ministra Rozwoju i Finansów z 25 maja 2017 r. w sprawie ogłoszenia uchwały Komitetu Standardów Rachunkowości w sprawie przyjęcia Krajowego Standardu Rachunkowości Nr 11 „Środki trwałe” (dalej: KSR 11).