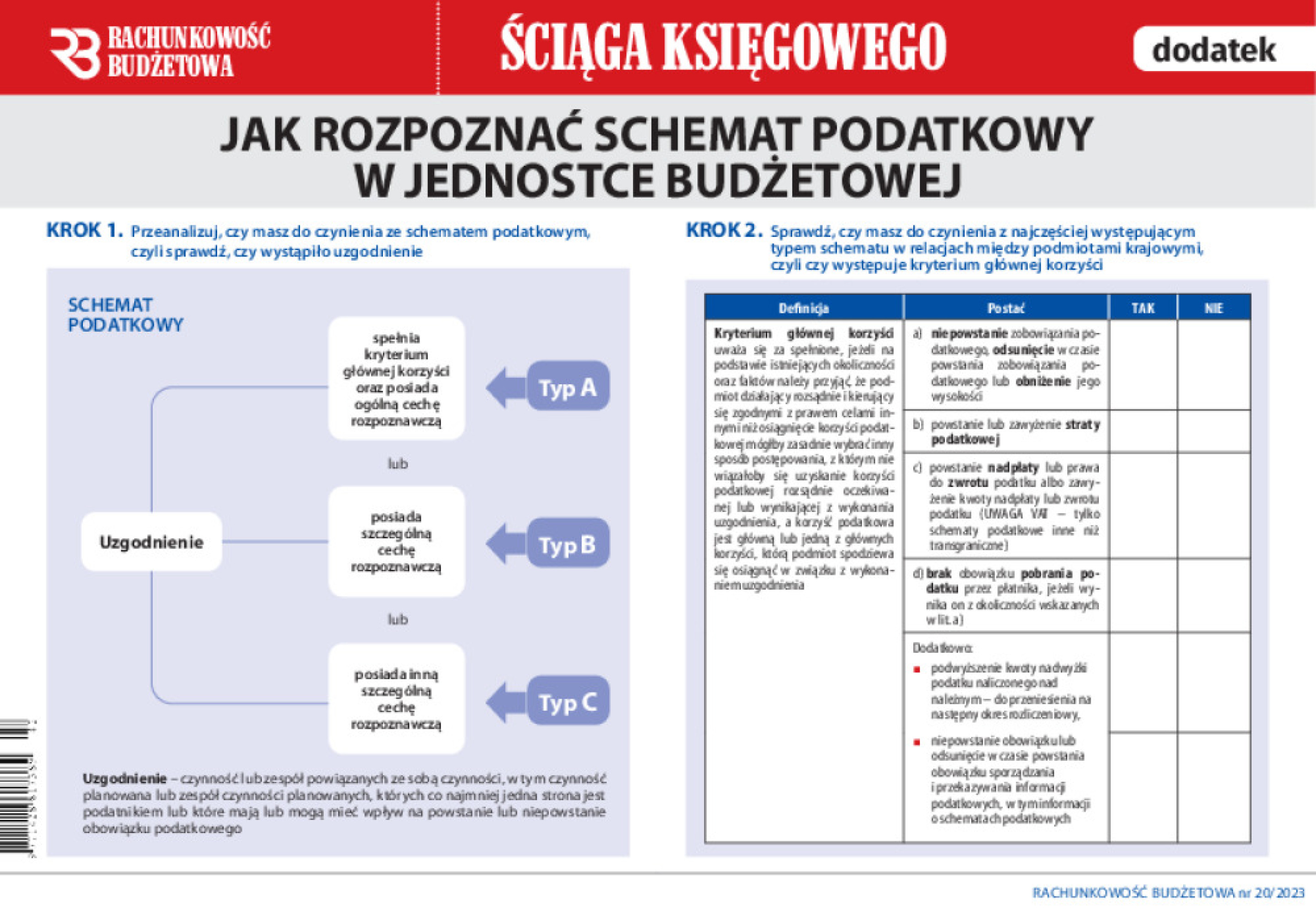

Rachunkowość Budżetowa 20/2023 z 20.10.2023 [dodatek: Rachunkowość Budżetowa]

Artykuł aktualny

na dzień 06.08.2026

Data publikacji: 15.10.2023

Elektroniczna dekretacja dowodów księgowych – zapisy w polityce rachunkowości

Jakie zapisy należy wprowadzić do polityki rachunkowości i instrukcji sporządzania, obiegu i kontroli dokumentów finansowo-księgowych, jeżeli jednostka chce stosować elektroniczną dekretację dowodów?

Przyjęte zasady (polityka) rachunkowości jest miejscem, w którym dochodzi do uregulowania obszarów rachunkowości jednostki nieokreślonych w sposób szczegółowy zapisami ustawy z 29 września 1994 r. o rachunkowości (dalej: uor).

W świetle zapisów art. 10 ust. 1 uor, jednostka powinna posiadać dokumentację opisującą w języku polskim przyjęte przez nią zasady (politykę) rachunkowości, a w szczególności dotyczące: