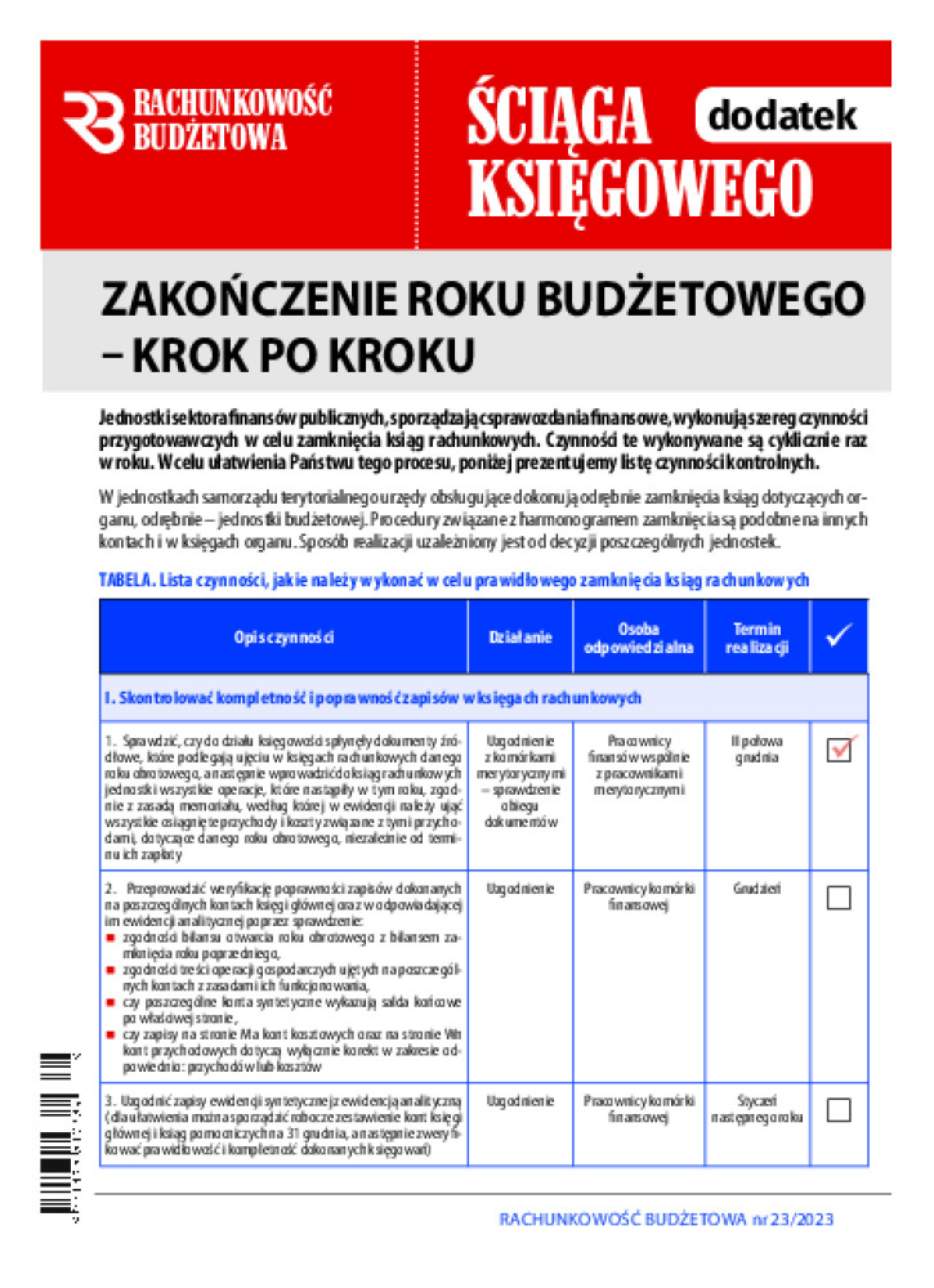

Obowiązki księgowe związane z zakończeniem roku budżetowego

Ostatni kwartał każdego roku dla jednostek sektora finansów publicznych jest okresem pracochłonnym, w którym następuje czas przygotowań do zamknięcia ksiąg rachunkowych. Jest to proces złożony, który ma na celu nieodwracalne konsekwencje, wynikające z przepisów dotyczących rachunkowości, a jego następstwem są pewne skutki finansowe i prawne.

Zamknięcie ksiąg rachunkowych

Zasady prowadzenia ksiąg rachunkowych w jednostkach budżetowych oraz samorządowych zakładach budżetowych, jak również w urzędach jednostek samorządu terytorialnego określają przepisy ustawy z 29 września 1994 r. o rachunkowości (dalej: uor), a także innych ustaw i rozporządzeń.

Zakres stosowania ustawy o rachunkowości w odniesieniu do jednostek budżetowych wyznacza art. 80 uor. Wskazuje on, że do jednostek budżetowych nie stosuje się przepisów rozdziałów: 5. „Sprawozdania finansowe jednostki”, 6. „Skonsolidowane sprawozdania finansowe grupy kapitałowej”, 7. „Badanie, składanie do właściwego rejestru sądowego, udostępnianie i ogłaszanie sprawozdań finansowych”.

Zasady sporządzania sprawozdań dla tych jednostek zostały wskazane w rozporządzeniu Ministra Rozwoju i Finansów z 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (dalej: rozporządzenie w sprawie rachunkowości oraz planów kont).

Ewidencja rachunkowa wykonania planów finansowych (dochodów i wydatków) jest oparta na rejestracji wykonania kasowego, natomiast stan majątku, koszty i przychody, fundusze i wynik finansowy są ujmowane w ewidencji księgowej, zgodnie z zasadą memoriału.

W ujęciu kasowym rejestrowane są te dochody, które faktycznie wpłynęły na rachunek bieżący w danym roku, niezależnie od tego, jakiego okresu dotyczą i kiedy powinny być zaliczone do przychodów. Wydatki są ewidencjonowane w momencie ich poniesienia, czyli rozchodu środków pieniężnych, a nie w momencie powstania zobowiązania. Ewidencja kasowa realizacji planu finansowego pozwala na kontrolowanie stanu środków pieniężnych oraz jasno pokazuje stan środków pozostających jeszcze do dyspozycji jednostki (jest to niezwykle istotne ze względu na dyscyplinę budżetową).