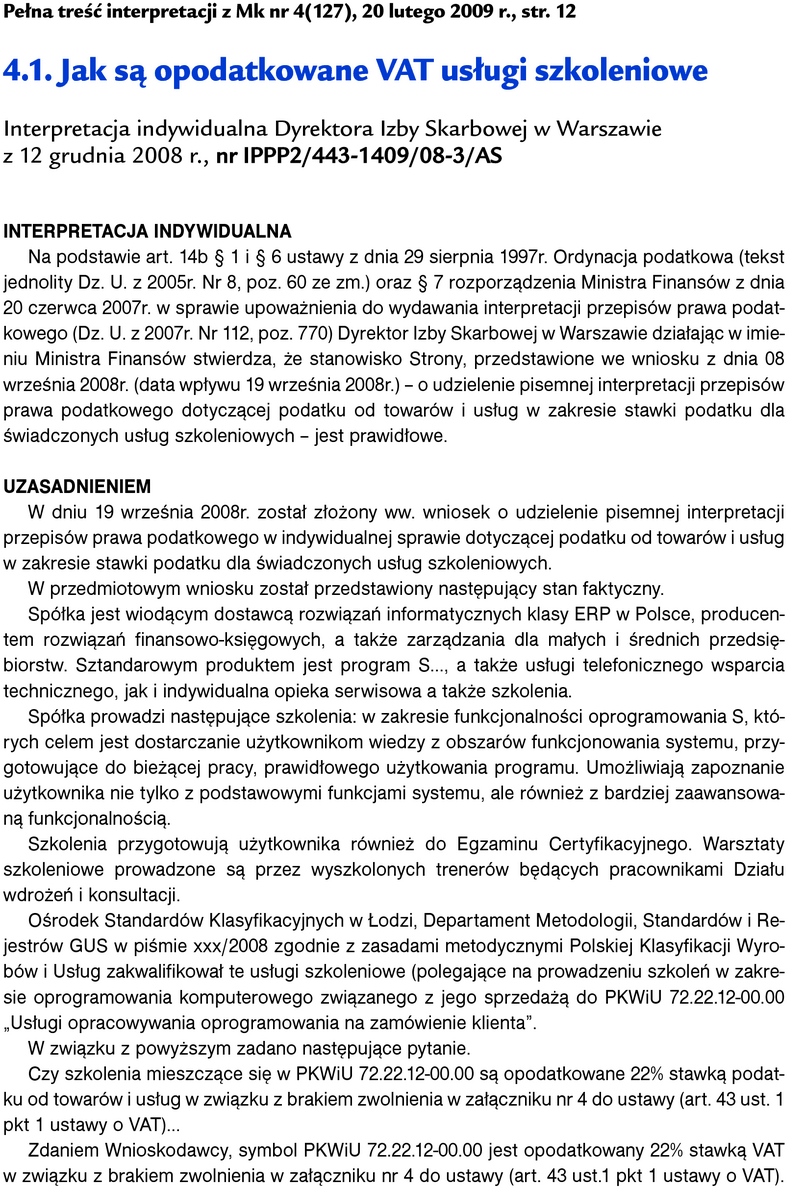

Monitor Księgowego 4/2009 z 20.02.2009, str. 12

Data publikacji: 28.06.2018

Najnowsze interpretacje. Jak są opodatkowane VAT usługi szkoleniowe związane ze sprzedażą

Usługi edukacyjne są zwolnione z VAT na podstawie art. 43 w zw. z załącznikiem nr 4 do ustawy o VAT. Nie każde szkolenie podlega jednak zwolnieniu. Jeżeli szkolenie jest prowadzone przez producenta towaru i ma na celu zapoznanie klienta z produktem oferowanym do sprzedaży, to usługa ta nie jest usługą edukacyjną i nie korzysta ze zwolnienia z VAT. Usługa ta powinna być opodatkowana stawką 22%. Decydujące znaczenie dla ustalenia stawki VAT ma zaklasyfikowanie świadczonej usługi według PKWiU z 1997 r. Takie stanowisko uznał za prawidłowe Dyrektor Izby Skarbowej w Warszawie. Przedstawiamy fragment pisma. Pismo w pełnym brzmieniu jest dostępne na www.mk.infor.pl w zakładce Archiwum.