Czasopisma

Roczniki

Zawartość wydania

-

Monitor Księgowego 19 /215 październik 2012

POBIERZ:Spis treści

POBIERZ:Spis treści-

GORĄCE PYTANIA

-

Odpowiedzi ekspertów INFORLEX.PL na

pytania księgowych zadawane podczas dyżurów

telefonicznych

-

Kiedy deweloper płaci podatek

dochodowy i VAT od środków klientów

wpłacanych na rachunki powiernicze

-

Czy można zaliczyć do

kosztów wydatki na poczęstunek serwowany w

siedzibie firmy

-

Jak rozliczyć podatkowo wydatki na

nabycie artykułów żywnościowych

związanych z odbywaną przez

przedsiębiorcę podróżą

służbową

-

Czy należy zawiadomić urząd

skarbowy właściwy dla "dużych

podatników" o spadku przychodów

-

Zmiany w dofinansowaniu do

wynagrodzeń osób niepełnosprawnych

-

Odpowiedzi ekspertów INFORLEX.PL na

pytania księgowych zadawane podczas dyżurów

telefonicznych

-

VAT

-

Jakie skutki podatkowe wywołuje

grzecznościowe nieodpłatne zaksięgowanie

"zaległych" okresów rozliczeniowych

przez biuro rachunkowe

-

Czy zagraniczne (wyjazdowe) kursy

językowe to usługi turystyki

-

Na jakiej podstawie są zwolnione z

VAT usługi nauczania języków obcych

-

Czy wykorzystanie towarów z

własnych sklepów oraz paliwa z własnej

stacji paliw

jest opodatkowane VAT

-

Czy można odliczać VAT od zakupu

drobnych artykułów spożywczych

zużywanych w firmie

-

Jakie skutki podatkowe wywołuje

grzecznościowe nieodpłatne zaksięgowanie

"zaległych" okresów rozliczeniowych

przez biuro rachunkowe

-

RAPORT MONITORA KSIĘGOWEGO

-

NAJNOWSZE INTERPRETACJE URZĘDOWE

-

PDOP. Czy środki zakładowego

funduszu szkoleniowego w momencie przekształcenia

spółki stają się przychodem

-

PDOF. Wydatek poniesiony przez

spółkę cywilną na ubezpieczenie jej

wspólników na wypadek śmierci nie stanowi

kosztu uzyskania przychodu

-

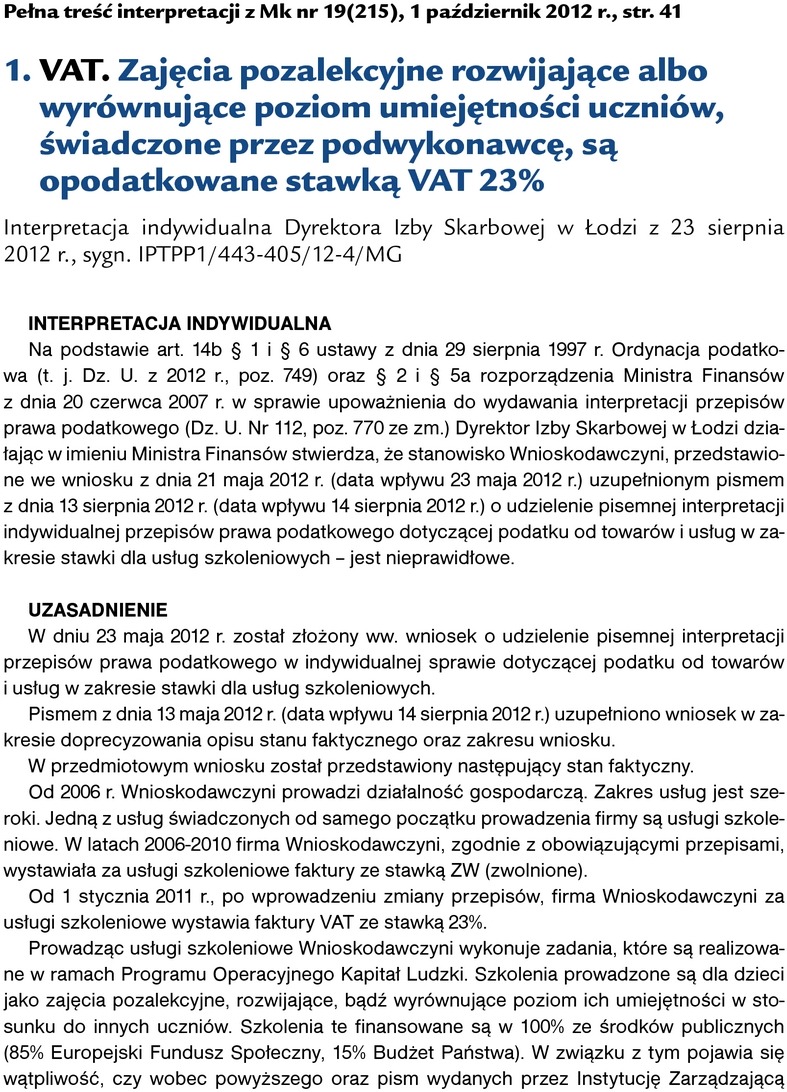

VAT. Zajęcia pozalekcyjne

rozwijające albo wyrównujące poziom

umiejętności uczniów, świadczone

przez podwykonawcę, są opodatkowane stawką

VAT 23%

-

PDOP. Czy środki zakładowego

funduszu szkoleniowego w momencie przekształcenia

spółki stają się przychodem

-

NAJNOWSZE ORZECZNICTWO

-

PODATEK DOCHODOWY OD OSÓB PRAWNYCH

-

RACHUNKOWOŚĆ

-

PORADY NA TRUDNE CZASY

-

Nie naliczaj podatku i składek od

ubiorów służbowych przekazanych

pracownikom

-

Gdy wykazujesz przychód z

nieodpłatnych świadczeń, możesz

też wykazać koszty

-

Możesz dokonać jednorazowego

odpisu amortyzacyjnego, nawet gdy skorzystałeś z

częściowej refundacji

-

Zatrudniasz osoby niepełnosprawne?

- od września otrzymasz wyższe

dofinansowanie

-

Od zakupów spożywczych w

podróży służbowej możesz

odliczyć VAT

-

Jeżeli korzystasz z rachunku

powierniczego, później płacisz podatek

dochodowy i VAT

-

Nie naliczaj podatku i składek od

ubiorów służbowych przekazanych

pracownikom

-

WESZŁY W ŻYCIE

-

W SEJMIE

-

PROJEKTY

-

AKTUALNOŚCI

-

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

-

Czy można odliczyć od podatku

składkę zdrowotną sfinansowaną

środkami zwolnionymi od podatku

-

Jak rozliczyć laptopa otrzymanego

nieodpłatnie od jednego z kontrahentów

-

Czy udzielenie klientom rabatu na

świadczone usługi skutkuje powstaniem u nich

przychodu

-

Czy sprzedaż samochodu powoduje

obowiązek zmniejszenia kosztów o

niewykorzystaną część składki

OC

-

Czy można odliczyć od podatku

składkę zdrowotną sfinansowaną

środkami zwolnionymi od podatku

-

PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW

-

UBEZPIECZENIA SPOŁECZNE I ZDROWOTNE

-

PRAWO PRACY W ROZLICZENIACH KSIĘGOWYCH

-

ORDYNACJA PODATKOWA

-

OCZEKUJĄ NA WEJŚCIE W ŻYCIE

-

-

Wskaźniki i stawki

POBIERZ:Spis treści

POBIERZ:Spis treści -

Pełna treść interpretacji - wersja elektroniczna

POBIERZ:Spis treści

POBIERZ:Spis treści-

-

PDOF. Wydatek poniesiony przez

spółkę cywilną na ubezpieczenie jej

wspólników na wypadek śmierci nie stanowi

kosztu uzyskania przychodu

-

PDOP. Czy środki zakładowego

funduszu szkoleniowego w momencie przekształcenia

spółki stają się przychodem

-

VAT. Zajęcia pozalekcyjne

rozwijające albo wyrównujące poziom

umiejętności uczniów, świadczone przez

podwykonawcę, są opodatkowane stawką VAT

23%

-

PDOF. Wydatek poniesiony przez

spółkę cywilną na ubezpieczenie jej

wspólników na wypadek śmierci nie stanowi

kosztu uzyskania przychodu

-

Konsultanci pracują od poniedziałku do piątku w godzinach 8:00 - 17:00

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

TESTUJ INFORLEX przez 5 dni za darmo!

Jeśli już masz abonament Inforlex Zaloguj się

PDF