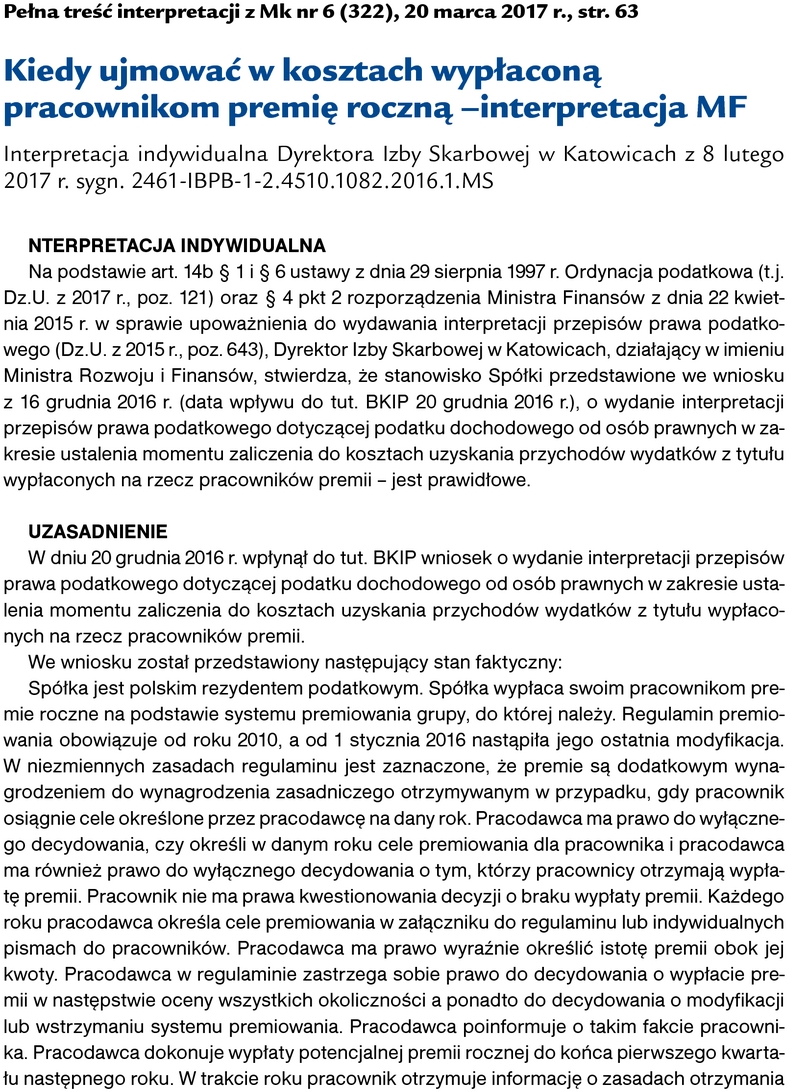

Pełna treść interpretacji z Mk nr 6 (322)

Kiedy ujmować w kosztach wypłaconą pracownikom premię roczną -interpretacja MF

Interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z 8 lutego 2017 r. sygn. 2461-IBPB-1-2.4510.1082.2016.1.MS

NTERPRETACJA INDYWIDUALNA

Na podstawie art. 14b § 1 i § 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j. Dz.U. z 2017 r., poz. 121) oraz § 4 pkt 2 rozporządzenia Ministra Finansów z dnia 22 kwietnia 2015 r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz.U. z 2015 r., poz. 643), Dyrektor Izby Skarbowej w Katowicach, działający w imieniu Ministra Rozwoju i Finansów, stwierdza, że stanowisko Spółki przedstawione we wniosku z 16 grudnia 2016 r. (data wpływu do tut. BKIP 20 grudnia 2016 r.), o wydanie interpretacji przepisów prawa podatkowego dotyczącej podatku dochodowego od osób prawnych w zakresie ustalenia momentu zaliczenia do kosztach uzyskania przychodów wydatków z tytułu wypłaconych na rzecz pracowników premii - jest prawidłowe.

UZASADNIENIE

W dniu 20 grudnia 2016 r. wpłynął do tut. BKIP wniosek o wydanie interpretacji przepisów prawa podatkowego dotyczącej podatku dochodowego od osób prawnych w zakresie ustalenia momentu zaliczenia do kosztach uzyskania przychodów wydatków z tytułu wypłaconych na rzecz pracowników premii.

We wniosku został przedstawiony następujący stan faktyczny:

Spółka jest polskim rezydentem podatkowym. Spółka wypłaca swoim pracownikom premie roczne na podstawie systemu premiowania grupy, do której należy. Regulamin premiowania obowiązuje od roku 2010, a od 1 stycznia 2016 nastąpiła jego ostatnia modyfikacja. W niezmiennych zasadach regulaminu jest zaznaczone, że premie są dodatkowym wynagrodzeniem do wynagrodzenia zasadniczego otrzymywanym w przypadku, gdy pracownik osiągnie cele określone przez pracodawcę na dany rok. Pracodawca ma prawo do wyłącznego decydowania, czy określi w danym roku cele premiowania dla pracownika i pracodawca ma również prawo do wyłącznego decydowania o tym, którzy pracownicy otrzymają wypłatę premii. Pracownik nie ma prawa kwestionowania decyzji o braku wypłaty premii. Każdego roku pracodawca określa cele premiowania w załączniku do regulaminu lub indywidualnych pismach do pracowników. Pracodawca ma prawo wyraźnie określić istotę premii obok jej kwoty. Pracodawca w regulaminie zastrzega sobie prawo do decydowania o wypłacie premii w następstwie oceny wszystkich okoliczności a ponadto do decydowania o modyfikacji lub wstrzymaniu systemu premiowania. Pracodawca poinformuje o takim fakcie pracownika. Pracodawca dokonuje wypłaty potencjalnej premii rocznej do końca pierwszego kwartału następnego roku. W trakcie roku pracownik otrzymuje informację o zasadach otrzymania premii na podstawie regulaminu. W tym roku w miesiącu październiku każdy pracownik odrębnym pismem otrzymał informację o obowiązujących dla niego w roku 2016 zasadach przyznania rocznej premii motywacyjnej z informacją o podstawie wysokości premii w zależności od osiągnięć w roku 2016 i z jednoczesną informacją, że wypłata premii rocznej zaplanowana jest na pierwszy kwartał 2017 r. Spółka przyznała więc pracownikom prawo do premii za rok 2016, określiła cele pracowników i zasady oraz wysokość należnych im premii za osiągnięcia w roku 2016 i zaplanowała wypłatę premii na pierwszy kwartał 2017 r. Premia nie stanowi wypłaty z zysku Spółki po opodatkowaniu.