Biuletyn Rachunkowości 13/2010 z 01.07.2010 [dodatek: Biuletyn Rachunkowości, str. 11]

Data publikacji: 01.07.2010

1. Ochrona danych księgowych

Dokumentację księgową należy przechowywać w odpowiedni sposób i chronić przed niedozwolonymi zmianami, nieupoważnionym rozpowszechnianiem, uszkodzeniem lub zniszczeniem. Zasady jej przechowywania i ochrony są szczegółowo uregulowane w ustawie o rachunkowości.

Ważnym elementem dokumentacji zasad (polityki) rachunkowości jest system służący ochronie danych i ich zbiorów, w tym dowodów księgowych oraz ksiąg rachunkowych.

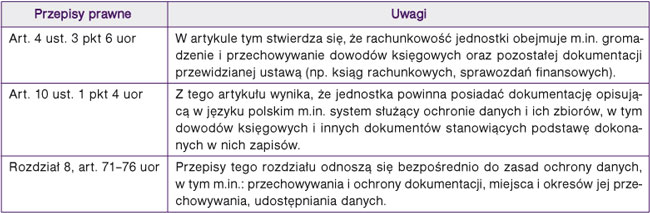

Tabela. Obowiązek ochrony danych i ich zbiorów

Ochrona danych, według art. 71 ust. 1 uor, polega na:

● uniemożliwieniu dokonywania niedozwolonych zmian,

● zapobieganiu nieupoważnionemu rozpowszechnianiu danych,

● zapobieganiu uszkodzeniu lub zniszczeniu danych.