Nieruchomości inwestycyjne

Nieruchomości posiadane przez jednostkę nie jest łatwo zakwalifikować do odpowiedniej kategorii, gdyż w ustawie o rachunkowości nie ma jednoznacznego podziału na nieruchomości, które mogą być zaliczone do środków trwałych lub do inwestycji. W niektórych przypadkach nieruchomości mogą też być składnikiem zapasów.

Do kategorii nieruchomości, zgodnie z ustawą o rachunkowości, zaliczamy rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki, czyli np.:

● grunty,

● prawo użytkowania wieczystego gruntu,

● budowle i budynki, a także

● będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego.

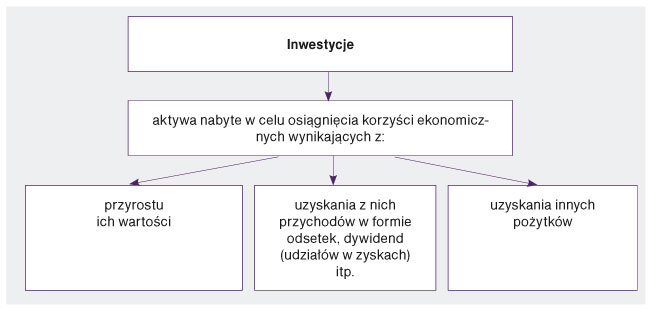

Zgodnie z zapisami ustawy o rachunkowości przez inwestycje rozumie się aktywa posiadane przez jednostkę w celu osiągnięcia z nich korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz są posiadane przez nią w celu osiągnięcia tych korzyści.

Schemat 1. Podział inwestycji

1. Inwestycje w nieruchomości

Zakwalifikowanie nieruchomości do inwestycji uzależnione jest od sposobu jej wykorzystania, bez względu na sposób pozyskania nieruchomości oraz cel jej nabycia. Nieruchomość może być więc zakupiona, otrzymana jako wkład niepieniężny lub wytworzona we własnym zakresie. Do inwestycji można więc zaliczyć nieruchomości wybudowane i posiadane w celu osiągnięcia z nich korzyści ekonomicznych innych niż używanie ich przez jednostkę w działalności operacyjnej.

Jeśli jednostka zmieni wykorzystanie nieruchomości, to może ją przekwalifikować ze środków trwałych do inwestycji bądź odwrotnie.