3. Rodzaje kontroli funkcjonujące w procedurach obiegu i kontroli dokumentów finansowo-księgowych

BEATA OLEJNIK

Niezbędne jest zapoznanie się z podstawowymi pojęciami i rodzajami kontroli, które należy stosować w obiegu dokumentów finansowo-księgowych.

Dokumenty finansowo-księgowe, zarówno te, które powstają w jednostce, jak i te, które do niej trafiają, podlegają sprawdzeniu pod względem zarówno merytorycznym, jak i formalno-rachunkowym. To dwa podstawowe rodzaje kontroli, jakim teoretycznie powinna być poddawana każda dokumentacja finansowo-księgowa. Skuteczne procedury dokonywania takiej dwuetapowej kontroli mają dać kierownictwu pewność, że jednostka działa prawidłowo i że są chronione jej aktywa.

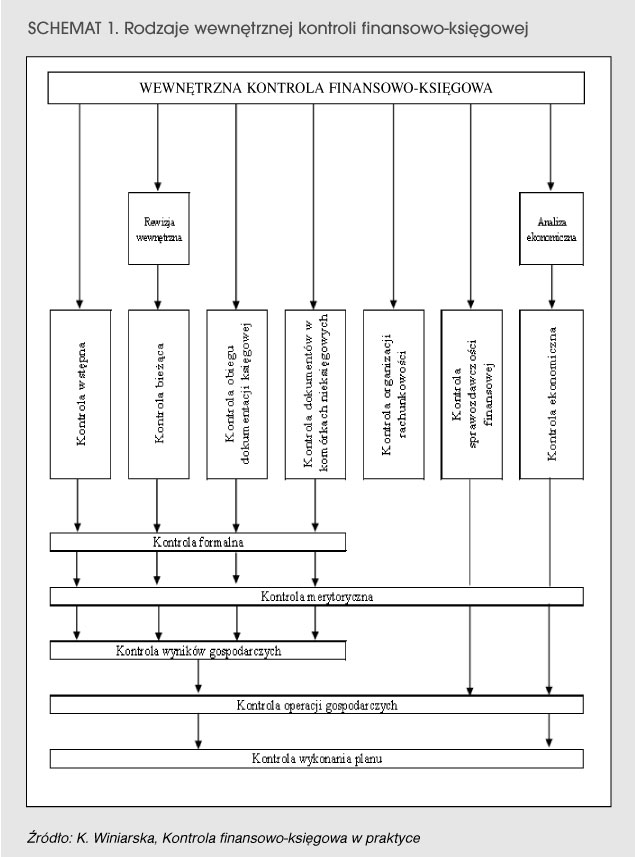

Rodzaje wewnętrznej kontroli finansowo-księgowej przedstawia schemat 1.

3.1. Kontrola merytoryczna

Kontrola merytoryczna to badanie, czy dane zawarte w dokumencie odpowiadają rzeczywistości i czy wyrażone w dowodach księgowych operacje gospodarcze były celowe z punktu widzenia gospodarczego oraz czy są zgodne z obowiązującymi przepisami w zakresie stosowania norm i cen (np. przy stosowaniu ustawy z 29 stycznia 2004 r. - Prawo zamówień publicznych).

Pracownicy dokonujący kontroli merytorycznej sprawdzają zwłaszcza, czy: