I. Budżet jednostki samorządu terytorialnego. Bilans z wykonania budżetu jednostki samorządu terytorialnego

JAN CHARYTONIUK

4. Bilans z wykonania budżetu jednostki samorządu terytorialnego

Bilans z wykonania budżetu jst sporządza się na wzorze stanowiącym załącznik nr 4 do rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont w terminie 3 miesięcy od dnia, na który zamyka się księgi rachunkowe, czyli najpóźniej do 31 marca następnego roku budżetowego. Bilans z wykonania budżetu podpisuje odpowiednio w przypadku:

l gminy - wójt (prezydent, burmistrz) i skarbnik,

l powiatu - zarząd powiatu i skarbnik,

l województwa - zarząd województwa i skarbnik.

Zapamiętaj!

Organy stanowiące jst przekazują bilanse z wykonania budżetu do regionalnej izby obrachunkowej w terminie do 30 kwietnia roku następnego.

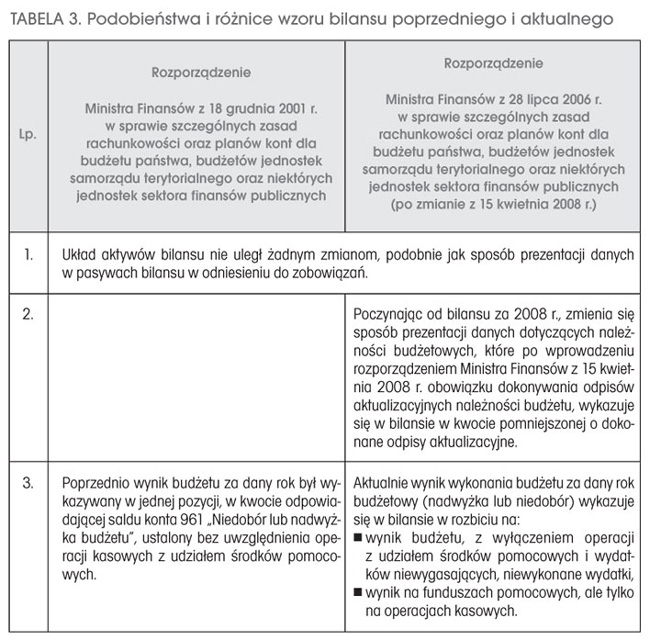

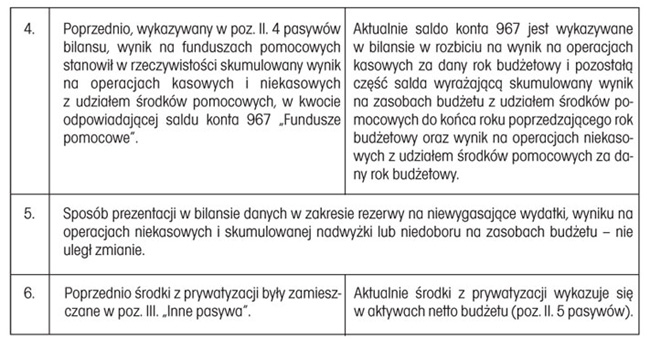

Porównując przepisy rozporządzenia w sprawie szczególnych zasad rachunkowości oraz planów kont z 18 grudnia 2001 r. (nieobowiązujące) i z 28 lipca 2006 r., należy stwierdzić, że ani w poprzednim rozporządzeniu, ani w obowiązującym nie określono zasad prezentacji danych w poszczególnych pozycjach aktywów i pasywów bilansu.

Natomiast opis kont budżetu obecnie jest zdecydowanie spójniejszy ze wzorem bilansu z wykonania budżetu. Porównując zaś obowiązujący wzór bilansu ze wzorem określonym w rozporządzeniu Ministra Finansów z 18 grudnia 2001 r., warto zwrócić uwagę na podobieństwa i różnice, które ujęto w tabeli 3.

Jednostki są zobowiązane do dokonywania odpisów aktualizujących należności budżetu, a w związku z tym w pkt 3 informacji uzupełniających należy zamieścić kwotę odpisów aktualizujących należności.

W informacjach uzupełniających należy również zamieścić kwotę należności od jednostek budżetowych danej jst z tytułu dochodów realizowanych przez te jednostki (konto 222 i 227) oraz z tytułu rozliczeń środków przekazanych tym jednostkom na wydatki budżetowe (salda Wn kont 223 i 228) i wydatki niewygasające (konto 225).

Zamieszczenie tych danych jest konieczne na potrzeby sporządzenia skonsolidowanego bilansu jst, w którym wzajemne należności i zobowiązania budżetu oraz samorządowych jednostek organizacyjnych podlegają wyłączeniu.