5. Zasady ewidencji wydatków strukturalnych

SYLWIA STONOGA

W celu wyodrębnienia wydatków strukturalnych z wydatków poniesionych w danym okresie sprawozdawczym jednostka powinna prowadzić dodatkową ewidencję wydatków strukturalnych stosownie do przepisów zawartych w rozporządzeniach Ministra Finansów:

l z 28 lipca 2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych,

l z 29 czerwca 2006 r. w sprawie gospodarki finansowej jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych oraz trybu postępowania przy przekształcaniu w inną formę organizacyjno-prawną.

Prowadzenie tej ewidencji umożliwi ustalenie wysokości wydatków poniesionych na cele strukturalne.

Zapamiętaj!

Jednostki budżetowe będące podatnikami podatku od towarów i usług (VAT) ewidencjonują i wykazują w sprawozdaniu wydatki poniesione na cele strukturalne w wartościach netto.

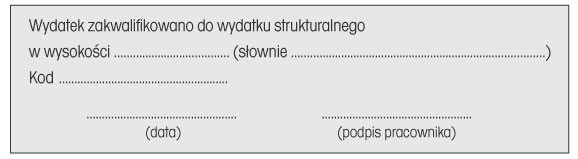

Jednostki budżetowe powinny każdą fakturę lub inny dokument księgowy opisać na jego odwrocie. W związku z tym dużym ułatwieniem będzie zamówienie i stosowanie odpowiedniej pieczątki.

Wzór pieczątki

Aby mieć pewność, że wszystkie wydatki poddano ocenie w zakresie wydatków strukturalnych, należy ostemplować która jest lub nie jest wydatkiem strukturalnym.