Koszty

DOROTA ADAMEK-HYSKA

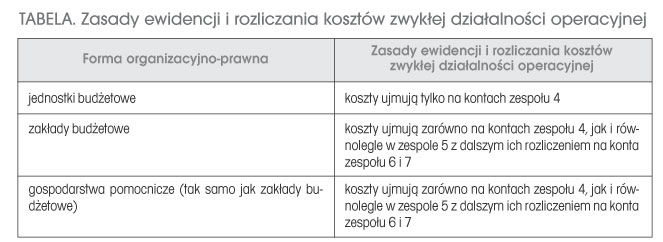

W przypadku jednostek sektora finansów publicznych szczególne zasady rachunkowości wprost wskazują, że w zależności od potrzeb można stosować następujące zasady ewidencji i rozliczania kosztów:

● ponoszone koszty ujmuje się tylko na kontach zespołu 4 - Koszty według rodzajów i ich rozliczenie,

● ponoszone koszty ujmuje się zarówno na kontach zespołu 4 - Koszty według rodzajów i ich rozliczenie, jak i w zespole 5 - Koszty według typów działalności i ich rozliczenie z dalszym ich rozliczeniem na konta zespołu 6 - Produkty i 7 - Przychody i koszty ich uzyskania.

Na podstawie tak określonych zapisów nasuwa się wniosek, że jednostki sektora finansów publicznych, tak jak każdy inny podmiot rachunkowości, mają swobodę w wyborze zasad ewidencji i rozliczania kosztów zwykłej działalności operacyjnej. Wniosek ten jest jednak mylny, ponieważ jednostki te obowiązkowo sporządzają rachunek zysków i strat wyłącznie w wersji porównawczej, gdzie prezentują w grupie kosztów zwykłej działalności operacyjnej koszty rodzajowe. Z tego więc wynika, że ujmowanie kosztów zarówno na kontach zespołu 4, jak i w zespole 5 z dalszym ich rozliczeniem na konta zespołu 6 i 7 jest zabiegiem dodatkowym i stosowanym, jeśli potrzeby inne niż sprawozdawcze tego wymagają. W sektorze finansów publicznych zaobserwować można tendencje w zakresie prowadzonego rachunku kosztów ujęte w tabeli.

Przed szczegółowym omówieniem poszczególnych grup kosztów rodzajowych należy zauważyć, że w jednostkach i zakładach budżetowych na prowadzone przez te podmioty rachunki kosztów wpływają określone charakterystyki. W jednostkach budżetowych zaobserwować można, że:

● jednostka budżetowa raczej nie prowadzi działalności dochodowej, lecz świadczy usługi (nieodpłatne lub tylko częściowo odpłatne) na rzecz określonej społeczności,

● najczęściej nie ustala i nie kalkuluje kosztu usługi, ponieważ jeżeli jest to usługa częściowo lub nawet całkowicie odpłatna - to odpłatność tą regulują ściśle przepisy ustawowe,