4. Przeprowadzenie obowiązkowej, pełnej inwentaryzacji składników aktywów i pasywów

DOROTA ADAMEK-HYSKA

Roczna, pełna inwentaryzacja stanowi część składową rachunkowości. Metody odpowiednie do zinwentaryzowania składników majątkowych jednostki (tj. spis z natury, uzgodnienie sald z bankami i kontrahentami oraz weryfikacja zapisów księgowych z posiadaną dokumentacją księgową) oraz terminy, których należy bezwzględnie przestrzegać, są określone w uor.

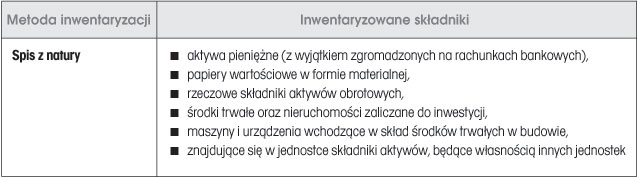

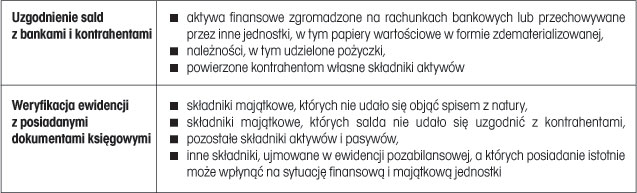

Poszczególne składniki majątkowe inwentaryzuje się metodami wskazanymi w tabeli.

Tabela. Metody inwentaryzacji

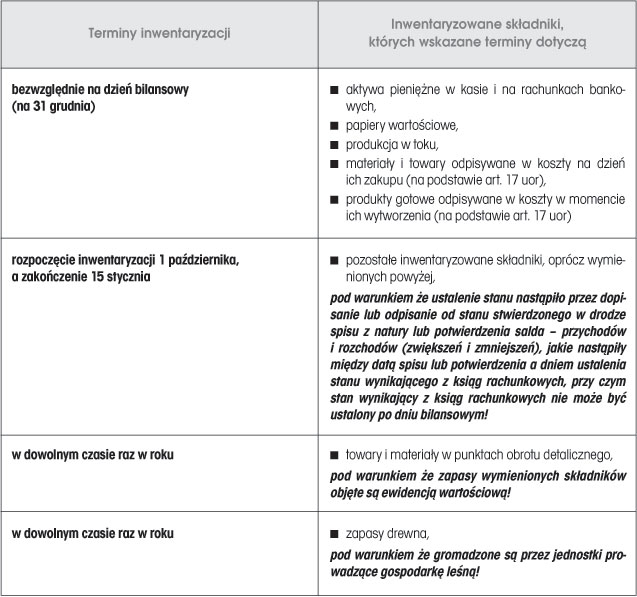

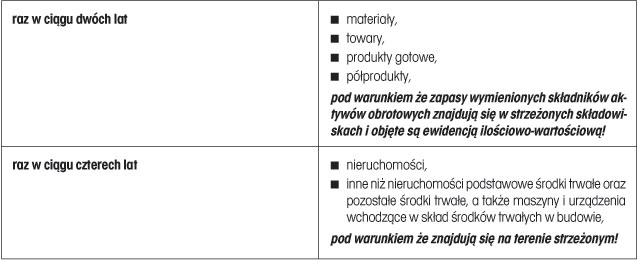

Składniki majątkowe inwentaryzuje się obowiązkowo na ostatni dzień roku obrotowego, tj. na 31 grudnia. Ustawa o rachunkowości dopuszcza pewne uproszczenia, czyli inne terminy inwentaryzacji (patrz: tabela).

Tabela. Terminy inwentaryzacji

Prawo bilansowe nie rozstrzyga jednak szczegółowo innych problemów, jakie wiążą się z przeprowadzeniem rocznej i pełnej inwentaryzacji. Nie uregulowano m.in. sposobu organizowania inwentaryzacji, ustalania rejonów spisowych, form uzgadniania sald, powoływania osób uczestniczących w inwentaryzacji, zasad rozliczania różnic inwentaryzacyjnych itp. Decyzje w tym zakresie należą do kierownika jednostki. Problemy te kierownik jednostki reguluje w wewnętrznym zarządzeniu, w tzw.