1. Zasady ogólne

PRZEMYSŁAW WALENTYNOWICZ

Opracowanie zasad (polityki) rachunkowości wymaga właściwego przygotowania podłoża legislacyjnego i teoretycznego. Trzeba wyczerpująco oddać specyfikę jednostki, dla której będzie sporządzany ten dokument normatywny. Dotyczy to w szczególności prowadzonej działalności, zakresu wykonywanych czynności księgowych ewidencyjnych i sprawozdawczych oraz obowiązków wynikających z roli odpowiedniego dysponenta i realizatora środków budżetowych. Wymogi dla zasad (polityki) rachunkowości zawiera ustawa z 29 września 1994 r. o rachunkowości (dalej: uor).

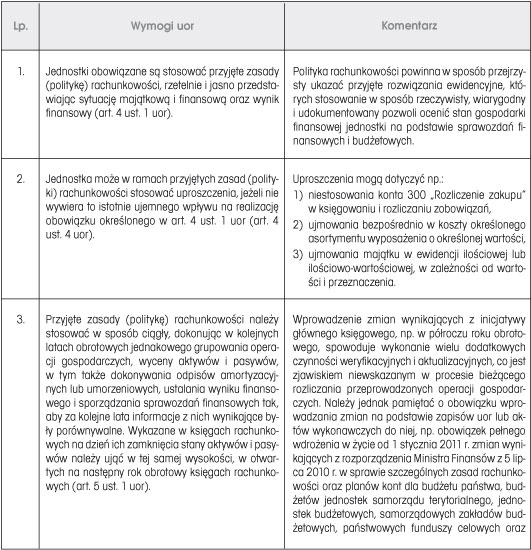

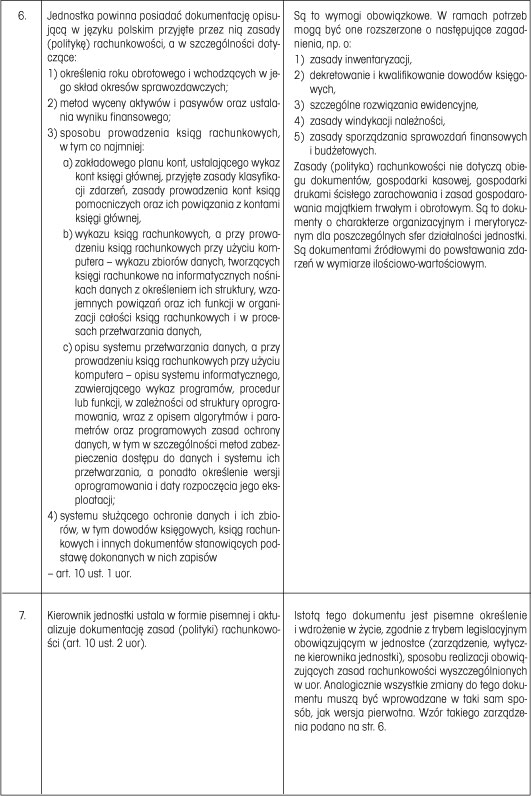

Tabela 1. Wymogi ustawowe dotyczące zasad (polityki) rachunkowości

ZAPAMIĘTAJ!

Za przestrzeganie zapisów polityki rachunkowości w bieżącej działalności jest odpowiedzialny główny księgowy. Jest on jednocześnie ostatecznym opiniodawcą, nadzorującym pod względem merytorycznym umieszczane w niej zapisy i rozwiązania ewidencyjne.

1.1. Zarządzenie w sprawie wprowadzenia zasad (polityki) rachunkowości

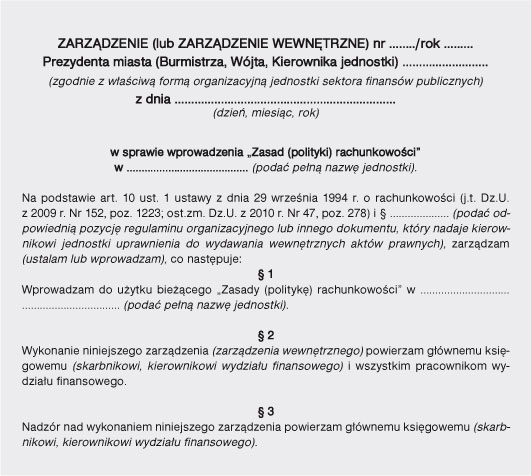

Wszystkie wewnętrzne dokumenty normatywne, które dotyczą bieżącego funkcjonowania i całego systemu organizacyjnego jednostki, muszą być wdrożone w życie odpowiednią decyzją kierownika jednostki. Jej forma jest uzależniona od trybu i zasad obowiązujących w danej jednostce organizacyjnej. Najbardziej rozpowszechnioną i praktykowaną metodą jest wydanie zarządzenia.

PRZYKŁAD. Zarządzenie w sprawie wprowadzenia zasad (polityki) rachunkowości

ZAPAMIĘTAJ!

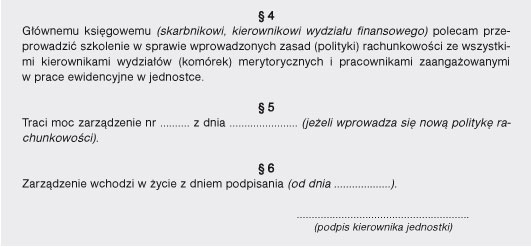

Wprowadzenie zarządzenia, a przede wszystkim jego treść główny księgowy (skarbnik, kierownik wydziału finansowego) powinien omówić na spotkaniu z kierownictwem jednostki.

1.2. Podstawy prawne niezbędne do opracowania zasad (polityki) rachunkowości

Podczas prac przygotowawczych w procesie opracowania zasad (polityki) rachunkowości należy z zakresu rachunkowości, finansów publicznych i pozostałych, oddających specyfikę danej jednostki, a mających wpływ na system ewidencyjno-księgowy.