Książki 35/2023 z 02.06.2023, str. 107

Artykuł w trakcie aktualizacji

Data publikacji: 03.06.2023

Dopłaty do wypoczynku - podatki, składki, ewidencja

I. Dopłaty do wypoczynku pracowników

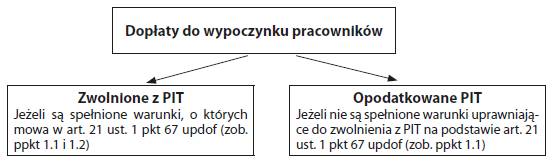

1. Rozliczenie PIT

1.1. Kiedy dopłaty do wypoczynku pracowników są zwolnione z PIT

Lp. | Dopłata do wypoczynku jest zwolniona z PIT, jeżeli łącznie spełnione są następujące warunki: |

| 1. | Dopłata dotyczy wypoczynku pracownika. Uwaga! Zwolnienie nie dotyczy dopłat otrzymywanych przez osoby zatrudnione na podstawie umów cywilnoprawnych. |

| 2. | Dopłata pochodzi ze środków: ● zakładowego funduszu świadczeń socjalnych lub ● funduszu związków zawodowych. |

| 3. | Dopłata została przyznana z uwzględnieniem kryterium socjalnego. |

1.2. W jakiej wysokości dopłaty do wypoczynku pracowników są zwolnione z PIT

Źródło pochodzenia dopłat |