Jak ująć w księgach rachunkowych otrzymanie lokalu w nieodpłatne użytkowanie

PROBLEM

Spółka z o.o. otrzymała, od matki wspólniczki, w nieodpłatne użyczenie lokal na potrzeby prowadzenia działalności. Czy spółka powinna rozpoznać przychód? Jak taka operacja otrzymania nieodpłatnego użyczenia lokalu na potrzeby biura powinna być zaksięgowana?

RADA

W związku z tym, że użyczenie lokalu zostało przekazane nie córce, ale spółce na cele prowadzonej działalności gospodarczej, spółka - jako podatnik podatku dochodowego od osób prawnych, używająca nieodpłatnie lokalu - powinna rozpoznać przychód w wysokości równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu tego lokalu. Wartość czynszu przyjęta do wyliczenia podatku nie jest ewidencjonowana. Do ksiąg rachunkowych jednostka wprowadzi tylko wartość podatku do odprowadzenia do urzędu skarbowego.

UZASADNIENIE

W rozpatrywanej sytuacji mamy do czynienia z umową użyczenia, której definicja zawarta jest w kodeksie cywilnym (art. 710 k.c). Wskazuje się tam, że przez umowę użyczenia użyczający zobowiązuje się zezwolić biorącemu, przez czas oznaczony lub nieoznaczony, na bezpłatne używanie oddanej mu w tym celu rzeczy.

Umowa użyczenia jako przychód podatkowy

Bezpłatne używanie przez spółkę rzeczy (w rozpatrywanym przypadku lokalu) na podstawie umowy użyczenia wiąże się z powstaniem czegoś, co przepisy podatkowe określają jako „nieodpłatne świadczenie”. Nieodpłatne świadczenie nie jest zdefiniowane przez ustawę podatkową, ale ma szerszy zakres znaczeniowy niż wskazany w prawie cywilnym. Obejmuje bowiem wszystkie zjawiska gospodarcze i zdarzenia prawne, których następstwem jest uzyskanie korzyści kosztem innego podmiotu, lub te wszystkie zdarzenia prawne i zdarzenia gospodarcze w działalności osób prawnych, których skutkiem jest nieodpłatne, to jest niezwiązane z kosztami lub inną formą ekwiwalentu, przysporzenie majątku tej osobie, mające konkretny wymiar finansowy (por. np. uchwałę NSA z 16 października 2006 r., sygn. akt II FPS 1/06, oraz interpretację indywidualną Dyrektora Krajowej Informacji Skarbowej z 4 kwietnia 2018 r., sygn. 0111-KDIB2-1.4010.394.2017.1.EN). Mając na uwadze takie zdefiniowanie nieodpłatnego świadczenia, należy stwierdzić, że bezpłatne użyczenie lokalu spółce będzie stanowiło źródło przychodów podatkowych (zdefiniowane w art. 12 ust. 1 updop). Należy przy tym podkreślić, że w rozpatrywanym przypadku to spółka, a nie córka osoby użyczającej lokal (wspólniczka) osiąga wymierną korzyść majątkową. Tym samym nie można zastosować zwolnienia w podatku dochodowym od osób fizycznych zawartego w art. 21 ust. 1 pkt 125 updof. W przepisie tym wskazuje się, że wolny od podatku jest przychód z tytułu otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń otrzymanych od osób zaliczonych do I i II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn.

Ustalenie wartości przychodu. Ustawa o podatku dochodowym od osób prawnych nakazuje (art. 12 ust. 5 updop), by podatnik, który otrzymał nieodpłatnie rzeczy (lub prawa), ustalił przychód z tego tytułu w wysokości ich wartości rynkowej, uwzględniającej w szczególności ich stan i stopień zużycia oraz czas i miejsce ich uzyskania. Ustawa w art. 12 ust. 6 updop precyzuje, że wartość pieniężną nieodpłatnych świadczeń należy ustalać:

- według cen stosowanych wobec innych odbiorców - jeżeli przedmiotem świadczenia są usługi wchodzące w zakres działalności gospodarczej dokonującego świadczenia,

- według cen zakupu - gdy przedmiotem świadczeń są usługi zakupione,

- według równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu lokalu lub budynku - jeśli przedmiotem świadczeń jest udostępnienie tego lokalu lub budynku,

- na podstawie cen rynkowych stosowanych przy świadczeniu usług lub udostępnianiu rzeczy bądź praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia - w pozostałych przypadkach.

W rozpatrywanym przypadku rozpoznany wcześniej przychód w postaci nieodpłatnie użyczonego lokalu na potrzeby prowadzenia działalności zostanie zatem ustalony w wysokości równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu tego lokalu. Należy także wspomnieć, że w przypadku, gdyby spółka częściowo ponosiła odpłatność z tytułu użytkowania tego lokalu, wówczas przychodem byłaby różnica między wartością świadczeń (czynszu), ustaloną według wymienionych zasad, a odpłatnością ponoszoną przez podatnika (art. 12 ust. 6a updop).

Umowa użyczenia w księgach rachunkowych

Ustalony dla celów podatkowych przychód z tytułu nieodpłatnych świadczeń nie podlega ewidencji księgowej. Jest on doliczany do podstawy opodatkowania statystycznie (pozaksięgowo). W księgach rachunkowych jednostka wykaże jedynie wartość podatku, który w związku z tym nieodpłatnym świadczeniem należy odprowadzić do urzędu skarbowego.

Przykład

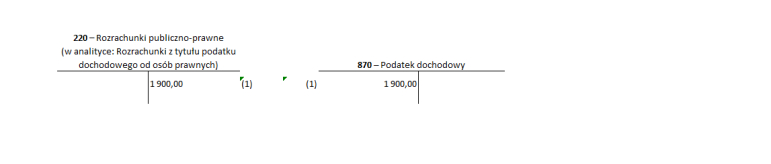

Spółka z o.o. otrzymała do nieodpłatnego użytkowania lokal do prowadzenia działalności gospodarczej. Jednostka rozpoznała przychód w wysokości równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu tego lokalu w kwocie 10 000 zł. Od tej kwoty jednostka naliczyła podatek dochodowy w wysokości 1900 zł (10 000 zł x 19%) i odprowadziła w terminie płatności podatku dochodowego od osób prawnych za dany okres sprawozdawczy.

Ewidencja księgowa:

Naliczony podatek dochodowy

Wn konto 870 „Podatek dochodowy” 1900 zł

Ma konto 220 „Rozrachunki publicznoprawne” (w analityce: „Rozrachunki z tytułu podatku dochodowego od osób prawnych”) 1900 zł

Podstawa prawna:

- art. 710 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny - j.t. Dz.U. z 2018 r. poz. 1025; ost.zm. Dz.U. z 2019 r. poz. 80

- art. 12 ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych - j.t. Dz.U. z 2018 r. poz. 1036; ost.zm. Dz.U. z 2019 r. poz. 37

- art. 14 ust. 2 pkt 8, art. 21 ust. 1 pkt 125 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2018 r. poz. 1509; ost.zm. Dz.U. z 2019 r. poz. 29

Joanna Gawrońska

biegły rewident