Podział wyniku finansowego w spółkach kapitałowych

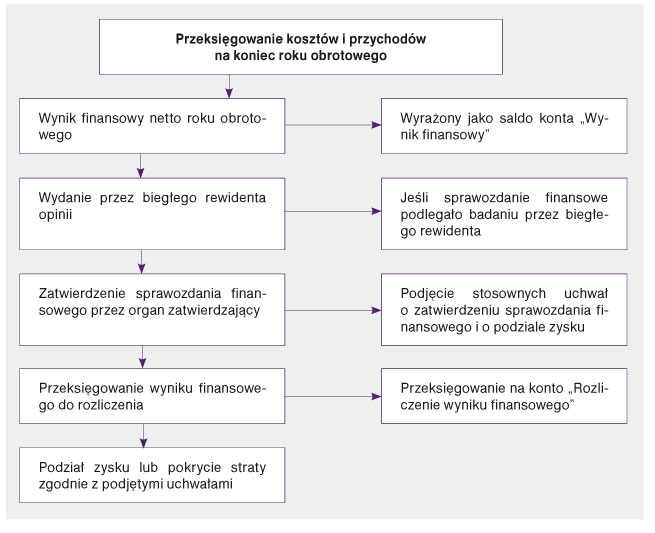

Wynik finansowy netto za rok obrotowy jest ewidencjonowany na koncie "Wynik finansowy". Zysk netto osiągnięty za rok obrotowy lub powstała strata pozostają na koncie "Wynik finansowy" do momentu zatwierdzenia sprawozdania finansowego i podjęcia przez zgromadzenie wspólników uchwały o jego podziale lub pokryciu straty.

Zatwierdzenie sprawozdania finansowego przez organ zatwierdzający powinno nastąpić po uprzednim wyrażeniu przez biegłego rewidenta opinii o tym sprawozdaniu bez zastrzeżeń lub z zastrzeżeniami, jeśli jednostka jest zobowiązana do poddania badaniu sprawozdania finansowego.

Schemat 1. Etapy od zamknięcia ksiąg rachunkowych do podziału zysku lub pokrycia straty za rok obrotowy

Po zatwierdzeniu sprawozdania finansowego i podjęciu stosownej uchwały o podziale zysku lub pokryciu straty jednostka dokonuje odpowiednich księgowań w księgach rachunkowych roku następującego po roku obrotowym.

Jeśli jednostka za rok obrotowy:

● osiągnęła zysk netto, wówczas dokonuje przeksięgowania następującym zapisem:

Wn "Wynik finansowy"

Ma "Rozliczenie wyniku finansowego"

● poniosła stratę netto, wówczas dokonuje przeksięgowania następującym zapisem:

Wn "Rozliczenie wyniku finansowego"