Przeprowadzenie inwentaryzacji

Przeprowadzenie inwentaryzacji poprzedza wydanie wewnętrznego zarządzenia kierownika jednostki. Następnie należy określić odpowiednią dla danego składnika majątku metodę inwentaryzacji.

1. Zarządzenie kierownika jednostki w sprawie inwentaryzacji

Inwentaryzację roczną należy przeprowadzać na podstawie wewnętrznego zarządzenia kierownika jednostki.

Zarządzenie to należy stosować w każdym przypadku przeprowadzenia inwentaryzacji składników w drodze spisu z natury.

Zarządzenie wydaje kierownik jednostki, wręczając je przewodniczącemu komisji inwentaryzacyjnej lub osobie pełniącej te czynności, odpowiedzialnej za prawidłowe przeprowadzenie inwentaryzacji. Bez względu na formę tego dokumentu, powinien on być podpisany przez kierownika jednostki lub upoważnioną przez niego osobę. Po przeprowadzeniu inwentaryzacji zarządzenie pozostaje w aktach komórki prowadzącej dokumentację inwentaryzacyjną.

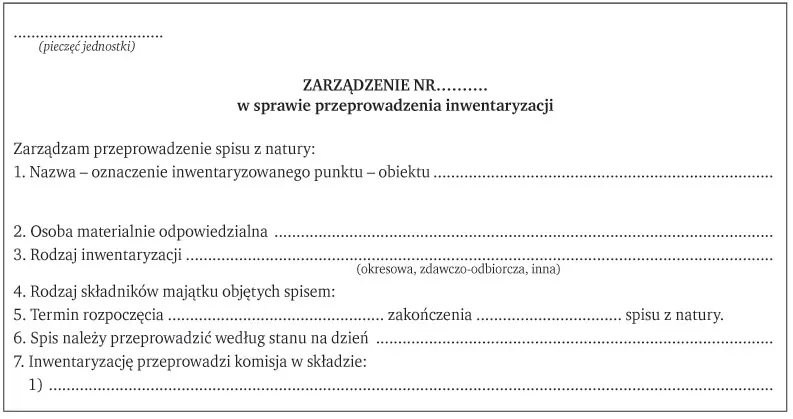

Wzór 1. Zarządzenie wewnętrzne kierownika jednostki w sprawie inwentaryzacji rocznej

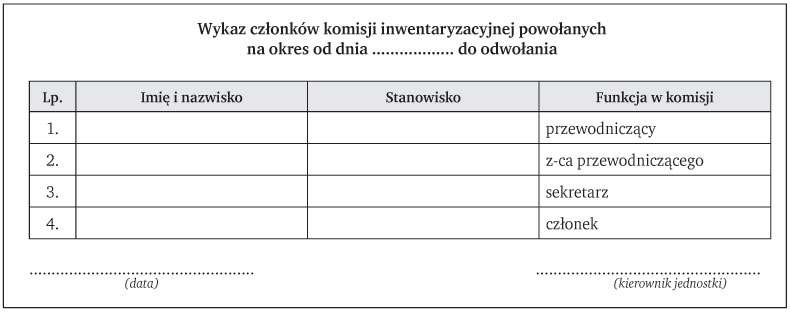

Wzór 2. Załącznik do zarządzenia w sprawie inwentaryzacji rocznej powołujący komisję inwentaryzacyjną

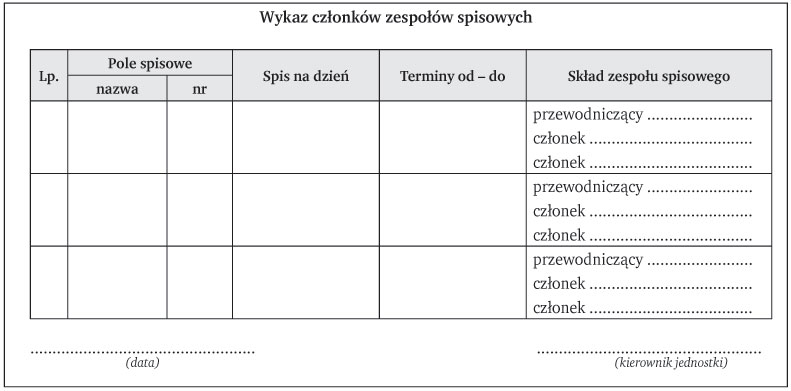

Wzór 3. Załącznik do zarządzenia w sprawie inwentaryzacji rocznej powołujący zespół spisowy

2. Spis z natury

Najbardziej wiarygodną metodą inwentaryzacji zgodnie z uor jest spis z natury. Jest to podstawowa metoda inwentaryzacji. Polega na policzeniu (zważeniu, zmierzeniu) ilości danego składnika aktywów. Następnie należy ustaloną ilość, tj. ilość rzeczywistą, porównać z zapisem w księgach rachunkowych.

Metodą tą są inwentaryzowane następujące składniki aktywów i pasywów jednostki:

● aktywa pieniężne (z wyjątkiem zgromadzonych na rachunkach bankowych),

● papiery wartościowe w postaci materialnej,

● rzeczowe składniki aktywów obrotowych,

● środki trwałe, z wyjątkiem tych, do których dostęp jest znacznie utrudniony, oraz gruntów,

● nieruchomości zaliczane do inwestycji,

● maszyny i urządzenia wchodzące w skład środków trwałych w budowie.

UWAGA

Spisem z natury należy objąć także aktywa obce, będące własnością innych podmiotów, znajdujące się w jednostce w celu ich przechowywania, sprzedaży, przetwarzania lub używania. Nie mają obowiązku inwentaryzacji obcych składników aktywów jednostki świadczące usługi pocztowe, transportowe, spedycyjne i składowania.