Monitor Księgowego 9/2009 z 05.05.2009 [dodatek: Dodatek specjalny, str. 1]

Data publikacji: 05.05.2009

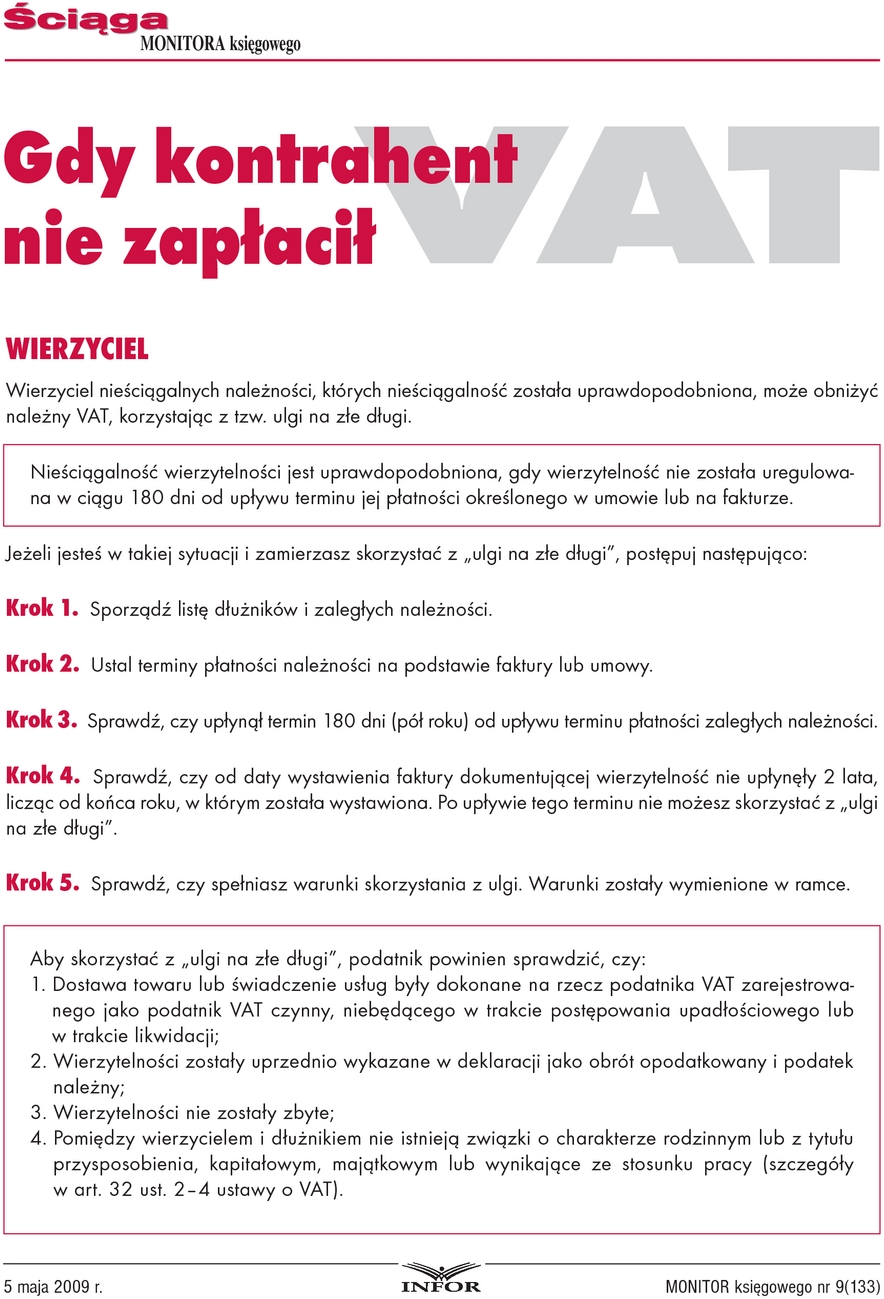

Gdy kontrahent nie zapłacił

WIERZYCIEL

Wierzyciel nieściągalnych należności, których nieściągalność została uprawdopodobniona, może obniżyć należny VAT, korzystając z tzw. ulgi na złe długi.

Nieściągalność wierzytelności jest uprawdopodobniona, gdy wierzytelność nie została uregulowana w ciągu 180 dni od upływu terminu jej płatności określonego w umowie lub na fakturze.

Jeżeli jesteś w takiej sytuacji i zamierzasz skorzystać z "ulgi na złe długi", postępuj następująco: