Jak ująć w księgach trwałą utratę wartości środków trwałych

Jesteśmy spółką wielobranżową, należącą do międzynarodowej grupy kapitałowej, produkującą m.in. brykiet. W styczniu 2008 roku nabyliśmy nową linię technologiczną do produkcji brykietu. Koszt linii technologicznej wyniósł 750 000 zł. Spółka amortyzuje całą linię technologiczną metodą liniową przez okres 8 lat przy założeniu wykorzystania pełnej mocy produkcyjnej. Ze względu na brak zamówień w obecnej chwili jest ona wykorzystywana w 45%. Długoterminowa prognoza finansowa spółki zaakceptowana przez zarząd przewiduje taki poziom wykorzystania linii do końca okresu amortyzacji. Spółka sporządza sprawozdania finansowe: statutowe według ustawy o rachunkowości oraz na potrzeby grupy kapitałowej według MSR-ów. W marcu 2011 roku rozpoczęło się badanie sprawozdania finansowego naszej spółki za rok 2010. W trakcie badania audytor (po zapoznaniu się z prognozą finansową) doszedł do wniosku, że istnieją przesłanki dla utworzenia odpisu na utratę wartości linii technologicznej zarówno w sprawozdaniu statutowym, jak w sprawozdaniu grupowym. Brak przeprowadzenia testu na utratę wartości i zaksięgowania wynikającego z niego odpisu będzie podstawą do zastrzeżenia w opinii audytora (zarząd spółki nie akceptuje zastrzeżenia w opinii). Zakończenie badania planowane jest na 15 czerwca 2011 roku i do tego czasu powinniśmy obliczyć i zaksięgować odpis aktualizujący. W jaki sposób go obliczyć i jak go ująć w obu sprawozdaniach? Zarząd spółki twierdzi, że zakładany plan jest konserwatywny i w przyszłości sytuacja może się zmienić. Co zrobić, jeżeli w przyszłości poziom wykorzystania linii technologicznej będzie wyższy niż obecnie zakładany?

problem

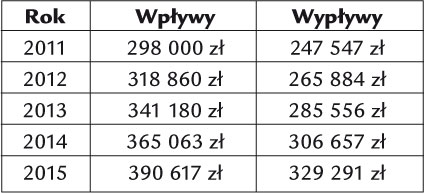

Poniżej przedstawiamy prognozowane wpływy i wypływy związane z linią produkcyjną:

rada

W omawianej sytuacji powinien zostać przeprowadzony test na utratę wartości aktywów trwałych i korekta ksiąg rachunkowych i sprawozdania finansowego za rok 2010. Po przeprowadzeniu testu spółka powinna utworzyć odpis aktualizujący ze względu na utratę wartości w wysokości 259 340 zł. Wartość odpisu aktualizującego utworzonego w sprawozdaniu sporządzanym według ustawy o rachunkowości nie będzie się różnić od wartości odpisu wykazanego w sprawozdaniu zgodnym z międzynarodowymi standardami rachunkowości. Nieco odmienne będą jedynie prezentacje. W obu przypadkach wartość odpisu powinna zmniejszać wartość netto rzeczowych aktywów trwałych w bilansie. W rachunku zysków i strat dla celów statutowych spółka zaprezentuje wartość odpisu jako pozostałe koszty operacyjne, natomiast w sprawozdaniu grupowym będzie on zwiększał amortyzację. Dodatkowo spółka powinna wykazać ruchy dotyczące utraty wartości w nocie do sprawozdania finansowego. Jeżeli w przyszłości poziom wykorzystania linii technologicznej wzrośnie w porównaniu z obecnie zakładanym, wówczas spółka będzie mogła odwrócić utworzony odpis w całości lub w części w zależności od skali wzrostu wykorzystania. Szczegóły związane z kalkulacją odpisu na utratę wartości, ujmowaniem w obu sprawozdaniach oraz ewentualnym jego odwróceniem zostały zawarte w uzasadnieniu. W związku z ujęciem odpisu aktualizującego powstaną ujemne różnice przejściowe. Spółka powinna więc obliczyć i wykazać aktywo z tytułu podatku odroczonego, którego wartość wyniesie 49 275 zł.