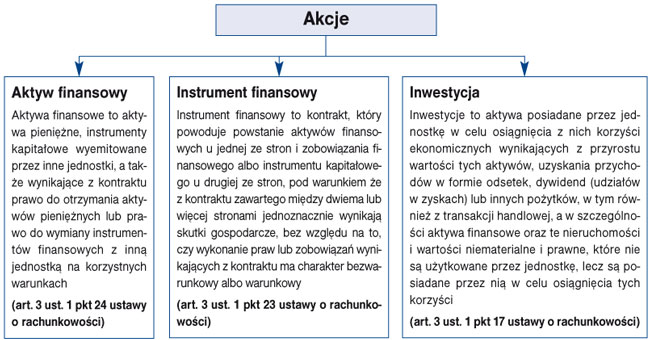

Jak zaklasyfikować, wycenić i wykazać w bilansie nabyte akcje

W styczniu 2010 r. spółka A nabyła akcje notowanej na giełdzie spółki B o wartości 100 000 zł. W ten sposób spółka A stała się 2% udziałowcem spółki B. Spółka A klasyfikuje nabyte akcje jako aktywa finansowe dostępne do sprzedaży. W grudniu 2010 r. spółka dokonała wyceny posiadanych akcji do wysokości 120 000 zł. W ciągu 2 lat spółka zamierza sprzedać posiadane akcje. Czy spółka A prawidłowo zaklasyfikowała nabyte akcje, w jaki sposób powinna zostać zaprezentowana w bilansie spółki A wycena akcji spółki B i czy spółka A powinna prezentować podatek odroczony od tej transakcji w swoim sprawozdaniu finansowym, a jeżeli tak, to w jakiej wysokości?

problem

rada

Spółka A prawidłowo klasyfikuje nabyte akcje jako aktywa dostępne do sprzedaży. Różnica pomiędzy wyceną z dnia nabycia a wyceną z dnia bilansowego może zostać odniesiona albo do rachunku wyników (działalność finansowa), albo bezpośrednio zwiększać kapitały spółki (kapitał z aktualizacji wyceny). O sposobie ujęcia wyceny decyduje zaakceptowana przez zarząd polityka rachunkowości firmy. Stosując zasadę współmierności przychodów z kosztami, spółka powinna ująć w swoim sprawozdaniu finansowym podatek odroczony związany z nabyciem i wyceną nabytych akcji. Wartość zobowiązania z tytułu podatku odroczonego na dzień 31 grudnia 2010 r. wynosi 3800 zł.

Szczegóły dotyczące wyceny, ewidencji zakupu i prezentacji w bilansie akcji będących aktywami finansowymi dostępnymi do sprzedaży - w uzasadnieniu.

uzasadnienie

Ustawa o rachunkowości traktuje nabyte akcje jako aktywa finansowe, instrumenty finansowe i inwestycje.

Uwzględniając podane definicje, należy stwierdzić, że nabyte przez spółkę A akcje są instrumentami finansowymi zaliczonymi do inwestycji (i z oczywistych względów również aktywem finansowym).