BILANS. Gdzie w bilansie wykazać wpłaconą wynajmującemu kaucję zabezpieczającą z tytułu najmu

Przy zawieraniu umowy najmu hali produkcyjnej wpłaciliśmy firmie wynajmującej depozyt/kaucję jako jej zabezpieczenie. Umowa zawarta jest na 10 lat z możliwością sześciomiesięcznego wypowiedzenia. Kaucja według umowy powinna być zwrócona po okresie najmu, z opcją zaliczenia jej na poczet ostatniego czynszu. Jak ująć w księgach rachunkowych taką kaucję i dokonać jej rozliczenia? Czy w bilansie kaucję taką należy wykazać jako należności długo- czy krótkoterminowe?

PROBLEM

RADA

Zarówno kaucje podlegające zwrotowi, jak i kaucje rozliczane w ramach ostatniego czynszu księguje się u najemcy Wn konto "Pozostałe rozrachunki", Ma konto "Rachunek bankowy". W rozpatrywanym przypadku będą one wykazane jako należności długoterminowe. Jeśli jednak w dniu bilansowym trwa okres wypowiedzenia, kaucję powinni Państwo wykazać w bilansie jako należność krótkoterminową. Szczegóły wraz z dekretacją - w uzasadnieniu.

UZASADNIENIE

Kaucja jest gwarancją wynajmującego, że najemca będzie dotrzymywał zobowiązań zawartych w umowie najmu. Jest to uzgodniona w umowie suma pieniężna, która może:

● być zwrócona po wygaśnięciu zobowiązania (przez zwrot bezpośredni w momencie zakończenia najmu albo przez rozliczenie jej wraz z czynszem za ostatni miesiąc najmu),

● stanowić zabezpieczenie przyszłych świadczeń (np. w przypadku niewywiązywania się przez najemcę z terminów płatności lub wpłaty niższych niż uzgodnione kwot czynszu),

● stanowić odszkodowanie za wyrządzone szkody w wynajmowanej nieruchomości (z jej wysokości wynajmujący może pokryć ewentualne szkody w lokalu).

Gdzie w bilansie wykazać wpłaconą wynajmującemu kaucję z tytułu najmu

Wykazywanie należności z tytułu kaucji w bilansie jest uzależnione od okresu wymagalności kaucji (tj. terminu zwrotu kaucji). Należy przy tym zauważyć, że termin ten nie wynika tylko z ustalonego w umowie okresu najmu, ale też jest dookreślany okresem wypowiedzenia. Możemy zatem w przypadku umowy na czas określony mieć do czynienia z sytuacją, gdy:

● okres trwania umowy kończy się później niż rok po dniu bilansowym i jednocześnie w dniu bilansowym nie trwa okres wypowiedzenia krótszy niż 12 miesięcy

W tym przypadku (który najprawdopodobniej dotyczy pytania Czytelnika) kaucja powinna zostać wykazana w poz. A.III. aktywów, tj. jako "Należności długoterminowe".

● okres trwania umowy kończy się później niż rok po dniu bilansowym, ale w dniu tym trwa okres wypowiedzenia krótszy niż 12 miesięcy

W takim przypadku termin zwrotu kaucji będzie przypadał w okresie krótszym niż rok od dnia bilansowego. Zatem kaucję należy wykazać w pozycji B.II.2. lit. c) aktywów, tj. jako "Należności krótkoterminowe - Należności od pozostałych jednostek - inne".

● okres trwania umowy kończy się wcześniej niż 12 miesięcy po dniu bilansowym

W tym przypadku termin zwrotu kaucji również będzie przypadał w okresie krótszym niż rok od dnia bilansowego, gdyż jest to ostatni rok trwania umowy. Okres wypowiedzenia nie ma żadnego znaczenia. Kaucję należy wykazać w pozycji B.II.2. lit. c) aktywów, tj. jako "Należności krótkoterminowe - Należności od pozostałych jednostek - inne".

Należy wskazać, że analogiczne zasady obowiązują w przypadku umów zawieranych na czas nieokreślony. Zapłacone kaucje dotyczące takich umów zawsze będą wykazywane w bilansie jako należności długoterminowe (tj. w poz. A.III. aktywów), pod warunkiem że w dniu bilansowym:

● nie trwa okres wypowiedzenia,

● trwa okres wypowiedzenia, jednakże jest on na tyle długi, że w okresie 12 miesięcy od dnia bilansowego nie nastąpi wygaśnięcie umowy (a więc i zwrot kaucji).

Jak ująć w księgach rachunkowych kaucję z tytułu najmu rozliczaną z ostatnim czynszem

Niezależnie od tego, jaki charakter ma kaucja, jej wpłacenie wynajmującemu powinno zostać zaewidencjonowane u najemcy na koncie "Pozostałe rozrachunki" (w analityce jako "Rozrachunki z wynajmującym X"). W przypadku gdy kaucja jest rozliczana z ostatnim czynszem, należy ją przeksięgować na konto rozrachunków z dostawcami z tytułu dostaw i usług (do wysokości zobowiązania z tytułu ostatniego czynszu).

PRZYKŁAD

Jednostka, zawierając umowę najmu hali produkcyjnej, wpłaciła w grudniu 2012 r. firmie wynajmującej depozyt/kaucję jako jej zabezpieczenie w wysokości 100 000 zł. Umowa zawarta jest na 2 lata (od 1 stycznia 2013 r. do 31 grudnia 2014 r.) z możliwością trzymiesięcznego wypowiedzenia. Miesięczny czynsz wynosi 80 000 zł netto i jest płatny ostatniego dnia każdego miesiąca. Kaucja zostanie rozliczona wraz z ostatnim czynszem.

Ewidencja w księgach grudnia 2012 r.

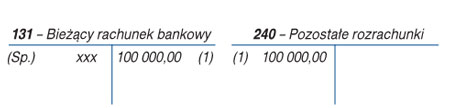

1. Wpłata kaucji wynajmującemu

Wn konto 240 "Pozostałe rozrachunki" 100 000 zł

Ma konto 131 "Bieżący rachunek bankowy" 100 000 zł

Na dzień bilansowy (31 grudnia 2012 r.) kaucja zostanie wykazana:

A. Aktywa trwałe (...)

III. Należności długoterminowe (...)

2. od pozostałych jednostek 100 000 zł

Na dzień bilansowy (31 grudnia 2013 r.) kaucja zostanie wykazana:

B. Aktywa obrotowe (...)

II. Należności krótkoterminowe (...)

2. Należności od pozostałych jednostek (...)

c) inne 100 000 zł

Ewidencja w księgach roku 2014 (wygaśnięcia umowy i rozliczenia kaucji)

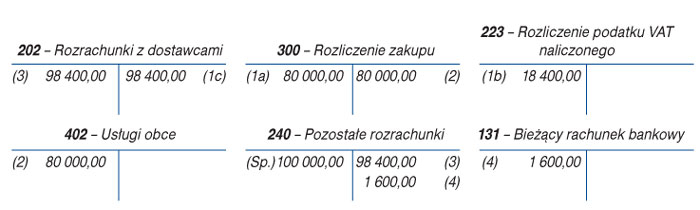

1. Faktura VAT za ostatni okres (grudzień 2014 r.)

a) wartość netto

Wn konto 300 "Rozliczenie zakupu" 80 000 zł

b) VAT naliczony

Wn konto 223 "Rozliczenie podatku VAT naliczonego" 18 400 zł

c) wartość brutto

Ma konto 202 "Rozrachunki z dostawcami" 98 400 zł

2. Zaewidencjonowanie czynszu za wynajem hali produkcyjnej do podstawowej działalności operacyjnej

Wn konto 402 "Usługi obce" 80 000 zł

Ma konto 300 "Rozliczenie zakupu" 80 000 zł

3. Zaliczenie kaucji na poczet opłaty za ostatni miesiąc najmu (do wysokości zobowiązania)

Wn konto 202 "Rozrachunki z dostawcami" 98 400 zł

Ma konto 240 "Pozostałe rozrachunki" 98 400 zł

4. Zwrot przez wynajmującego pozostałej części kaucji

Wn konto 131 "Bieżący rachunek bankowy" 1 600 zł

Ma konto 240 "Pozostałe rozrachunki" 1 600 zł

● załącznik nr 1 do ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2009 r. Nr 152, poz. 1223; ost.zm. Dz.U. z 2012 r., poz. 1342

Irena Pazio

główna księgowa z certyfikatem MF