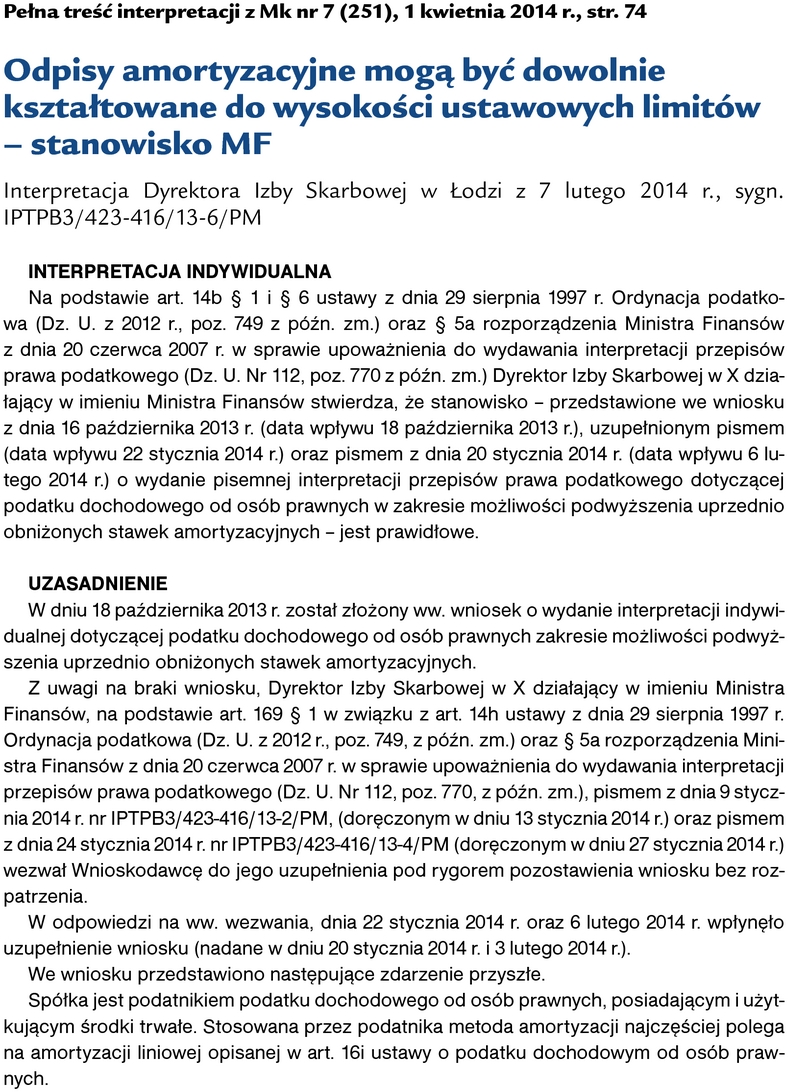

Monitor Księgowego 7/2014 z 01.04.2014 [dodatek: Monitor Księgowego, str. 74]

Data publikacji: 29.03.2014

Odpisy amortyzacyjne mogą być ustalone dowolnie do wysokości ustawowych limitów - stanowisko MF

Podatnik ma prawo dowolnie kształtować wysokość odpisów amortyzacyjnych do wysokości limitów określonych w ustawowym wykazie. Przepisy podatkowe pozwalają nawet na zastosowanie stawki zerowej. Możliwość obniżania lub podwyższania stawek nie jest uwarunkowana wystąpieniem jakichkolwiek okoliczności. Taką decyzję podejmuje podatnik. Tak wynika z interpretacji Dyrektora Izby Skarbowej w Łodzi. Przedstawiamy fragment interpretacji w tej sprawie. Pełna treść interpretacji jest dostępna na www.inforfk.pl.