Kalendarz obowiązków związanych z rozliczeniem rocznym za 2014 r.

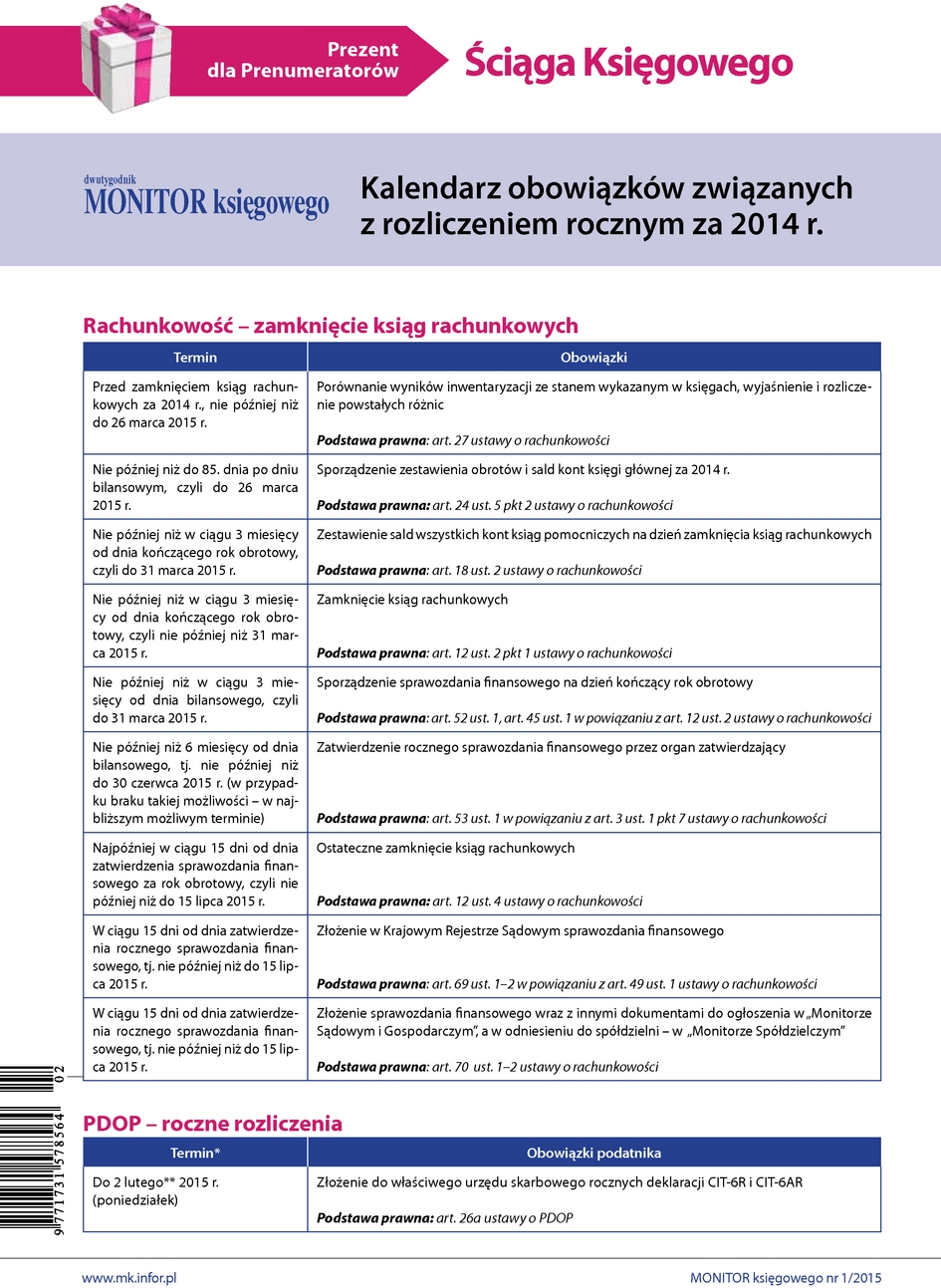

Rachunkowość - zamknięcie ksiąg rachunkowych

| Termin | Obowiązki |

| Przed zamknięciem ksiąg rachunkowych za 2014 r., nie później niż do 26 marca 2015 r. | Porównanie wyników inwentaryzacji ze stanem wykazanym w księgach, wyjaśnienie i rozliczenie powstałych różnic Podstawa prawna: art. 27 ustawy o rachunkowości |

| Nie później niż do 85. dnia po dniu bilansowym, czyli do 26 marca 2015 r. | Sporządzenie zestawienia obrotów i sald kont księgi głównej za 2014 r. Podstawa prawna: art. 24 ust. 5 pkt 2 ustawy o rachunkowości |

| Nie później niż w ciągu 3 miesięcy od dnia kończącego rok obrotowy, czyli do 31 marca 2015 r. | Zestawienie sald wszystkich kont ksiąg pomocniczych na dzień zamknięcia ksiąg rachunkowych Podstawa prawna: art. 18 ust. 2 ustawy o rachunkowości |

| Nie później niż w ciągu 3 miesięcy od dnia kończącego rok obrotowy, czyli nie później niż 31 marca 2015 r. | Zamknięcie ksiąg rachunkowych Podstawa prawna: art. 12 ust. 2 pkt 1 ustawy o rachunkowości |

| Nie później niż w ciągu 3 miesięcy od dnia bilansowego, czyli do 31 marca 2015 r. | Sporządzenie sprawozdania finansowego na dzień kończący rok obrotowy Podstawa prawna: art. 52 ust. 1, art. 45 ust. 1 w powiązaniu z art. 12 ust. 2 ustawy o rachunkowości |